WallE_品职答疑助手 · 2021年03月29日

嗨,爱思考的PZer你好:

同学您好,

求Fair value of the bond considering CVA是一个很复杂的过程,这里不仅仅是求CVA哟,

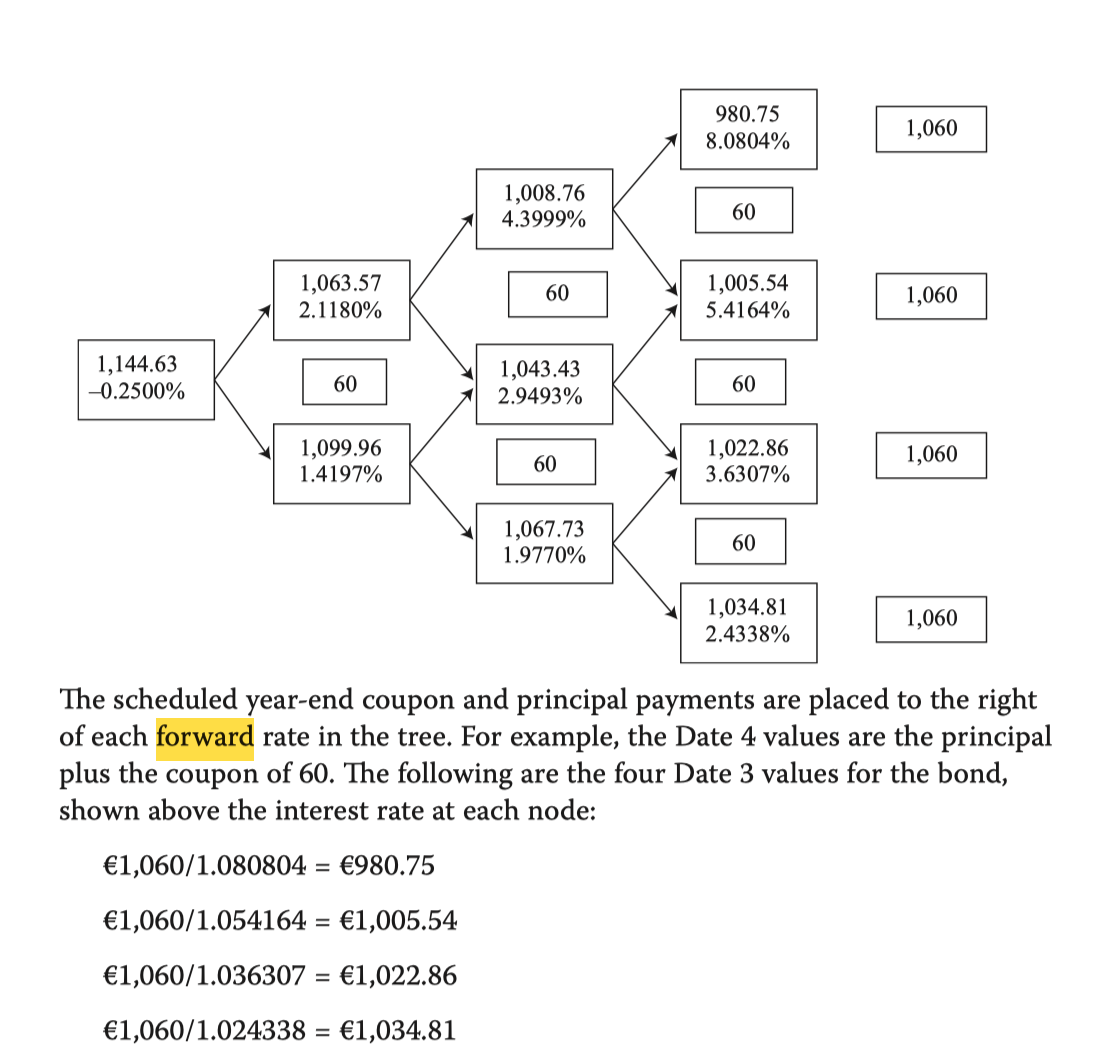

1.什么时候用forward rate,在咱们从后往前求一期的exposure,或者算VND 往前一期一期折现的时候我们用的就是1 year forward rate。比如下面

那我们什么时候用spot rate 或者国债的收益率呢,

一般我们把给的国债收益率就当做spot rate,所以这两者在这里可以说是一样的,这2个利率我们用来求discount factor, 而discount factor我们就会用来求您说的PV(EL)。

综上所述,那么小技巧就是,二叉树相关的,从后往前一期一期的折现的就是forward rate.

咱们正常求债券折现,也就是之前的DCF,我们用的最多的就是spot rate啦,很多题目一般把国债的收益率当做spot rate,因为国债本来就是一个很好的基准,通过spot rate求出discount factor,最后求PV0.

----------------------------------------------加油吧,让我们一起遇见更好的自己!

傻瓜和呆瓜 · 2021年03月30日

非常感谢老师 清晰了 🙏