当Curvature steepen的时候,barbells不是应该outperform吗?所以Strategy 3 哪儿错了?

发亮_品职助教 · 2021年03月24日

嗨,努力学习的PZer你好:

当Curvature steepen的时候,barbells不是应该outperform吗?

Curvature的变动与Steepening的变动,属于两种不同的变动。

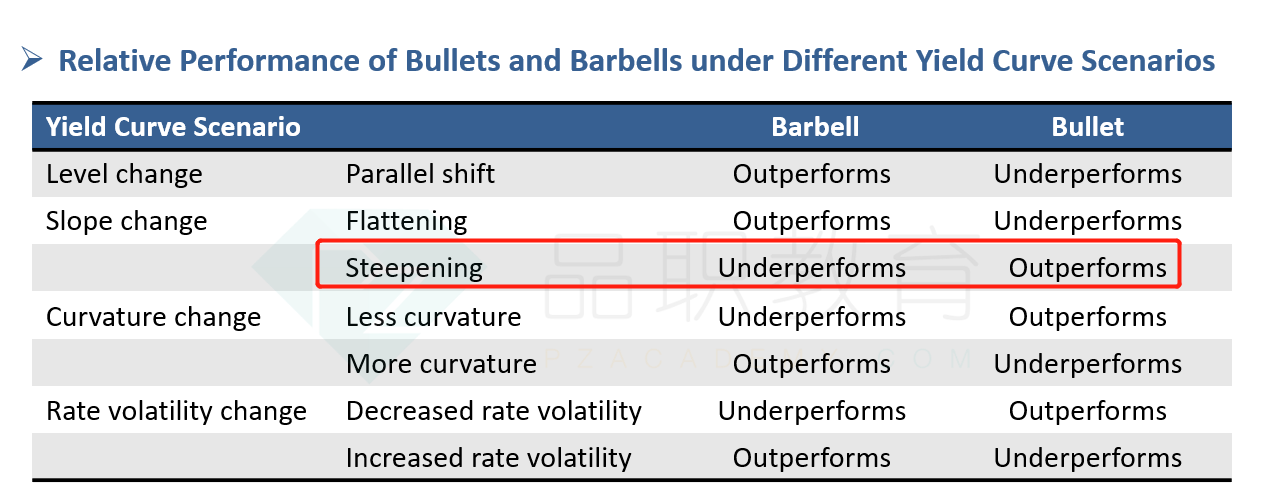

当收益率曲线Steepen的时候,是Barbell Underperform。题干条件告诉我们收益率曲线是Steepening,解这道题直接定位到Steepening即可:

从同学的提问来看,我觉得问题出现在了对“Curvature”变动以及“Slope”变动的混淆。

Curvature与Steepen属于不同的变动。

当描述收益率曲线“Steepening”以及“Flattening”时,我们是将收益率曲线分成了2段,短期利率与长期利率。

Steepening就是收益率曲线更陡峭,即长期利率相对上升,短期利率相对下降;

Flattening就是收益率曲线更加平缓,即长期利率相对下降,短期利率相对上升。

所以我们发现,Flattening与Steepening,讨论是的短期利率与长期利率之间的相对变动,描述的收益率曲线的倾斜度(Slope)。

而讨论Curvature的变动时,我们是将收益率曲线分成了3段:短期利率、中期利率,与长期利率

Cuvature讨论的是中期利率,相对于短期利率、长期利率的相对变动。

当我们说More curvature(Increase in curvature)时,讨论的是中期利率相对上升,短期利率、长期利率相对下降,代表收益率曲线更加弯曲了。

当我们说Less curvautre(Decrease in curvature)时,讨论的是中期利率相对下降,短期利率、长期利率相对上升,代表收益率曲线更靠近直线了。

所以在Curvature变动中,关注的重点是中期利率;长期、短期利率变动方向一致,中期利率与他俩的方向相反。

Curvature关注点是中期利率的相对变动(相对于短期利率、长期利率),描述的是收益率曲线弯曲度的改变;

而Flattening steepening关注的短期、长期利率之间的相对变动,描述的是收益率曲线斜率的改变。他们关注的问题不同,需要区别对待。

注意看本题题干,只有Steepening,就是短期利率相对下降,长期利率相对上升。既然长期利率相对上升,而Barbell有很大权重中长期,所以Barbell会遭受很多Capital loss,表现相对更差。

----------------------------------------------

努力的时光都是限量版,加油!