开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Aaaron · 2021年03月23日

那问题的括号里怎么理解啊

袁园_品职助教 · 2021年03月24日

是的!

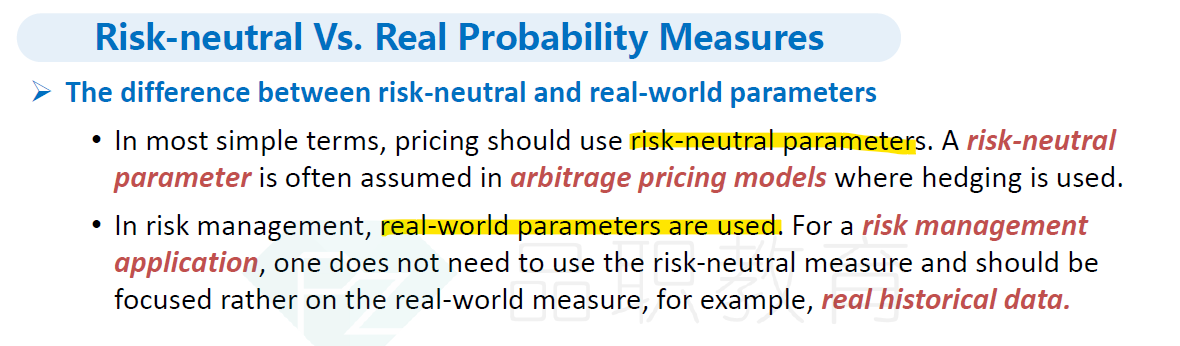

就是说我们既可以用真实的PD,也可以用风险中性的PD

Aaaron · 2021年03月24日

了解了,就是说 这个有点像那个参数法和非参数法(历史数据法)对吗。对于参数法来说,我们会一般假设模型,然后设置参数去求,类似于BSM定价,为了求套利定价。而历史模拟法呢侧重于这里的真实利率,就是用目前或者过去市场的数据去求解出来。这样理解可以吗