B选项引出的问题:请问risk factor model是消除了系统风险吗?只剩非系统风险?Asset model是risk factor风险重叠,没区分系统不系统;Less liquid assets是不能通过分散化消除非系统风险

郭静_品职助教 · 2021年03月23日

嗨,爱思考的PZer你好:

1.factor-based model并未消除系统性风险,系统性风险并不能分散掉。这种方法只是将各种risk factor剥离出来进行单独管理,系统性风险和非系统性风险的factor都可以被剥离出来,如inflation risk就可以通过long T bond, short TIPS剥离出来,size factor 可以通过long small cap,short large cap进行剥离,前者就是系统性风险,后者就是非系统性风险,通过确定每一种剥离出的factor投多少达到资产配置获得超额回报的目的。

2.asset class based的方法中,每种asset class的风险因子会有重叠,下面贴出基础班讲义中的图片供你更直观的理解。

3.Less liquid assets的非系统性风险很难被分散掉,例如PE,每家企业的风险点都不一样,很难做到完全分散化。

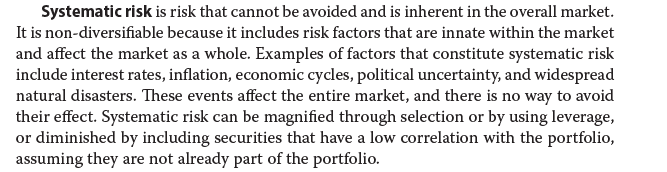

ps:附加贴图一级portfolio原版书中系统性风险的定义,希望对你有所帮助。

----------------------------------------------努力的时光都是限量版,加油!

香蕉树上的考拉 · 2021年03月24日

那这道题B选项意思是系统风险不能分散掉,只能通过Long+short控制是吗?