NO.PZ2020021002000100

问题如下:

If fund A is mean-variance inefficient in relation to fund B, then fund B is expected to outperform fund A according to SPI

选项:

A.True

False

解释:

True

这道题不是很看的明白题目的意思,及从题干中得到的信息及结论,请老师解释~

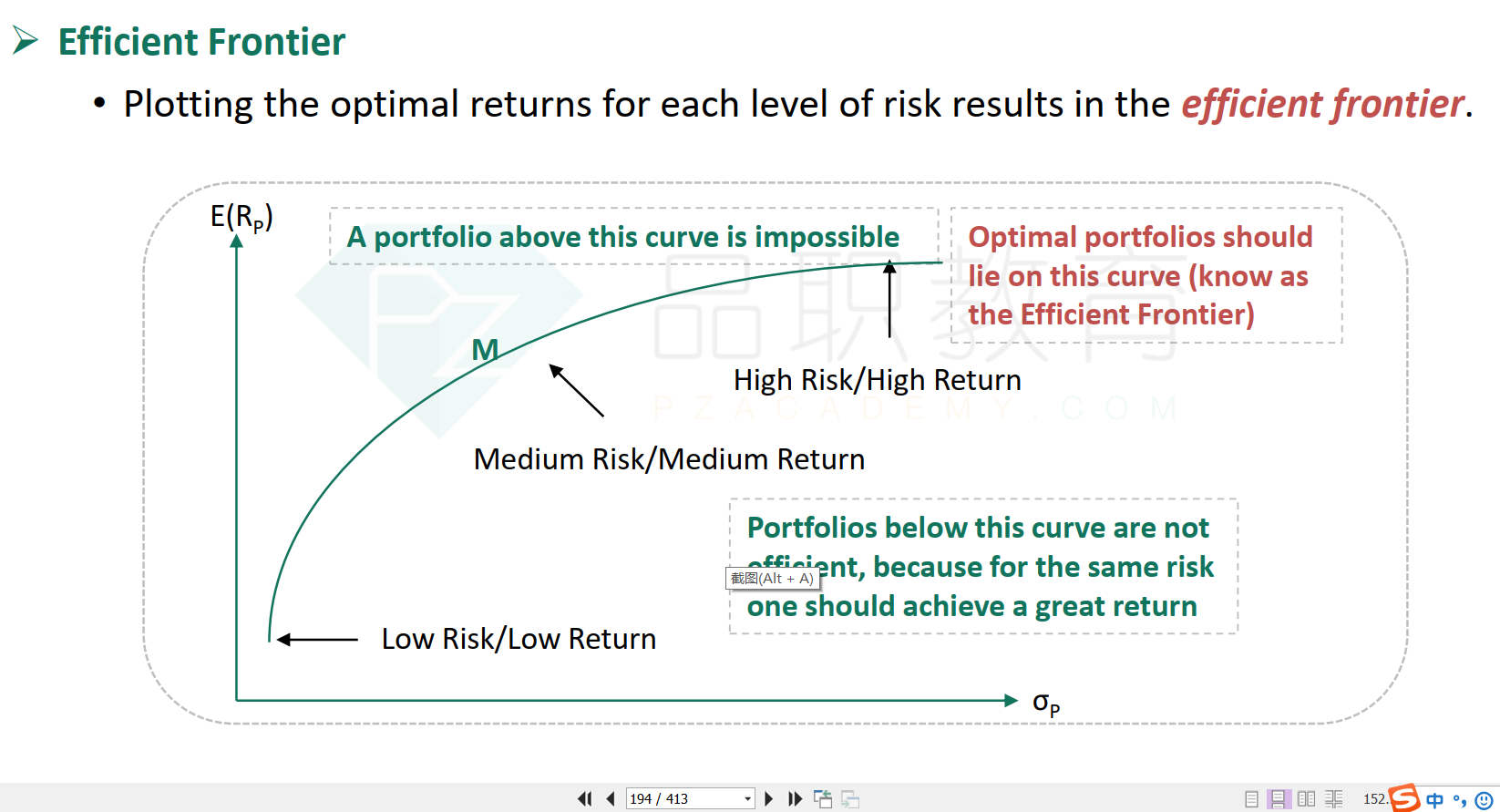

NO.PZ2020021002000100问题如下If funA is mean-varianinefficient in relation to funthen funB is expecteto outperform funA accorng to SPIA.True B.False True 中文解析因为funA不efficient,所以它相对funB在CML线以下,也就意味着从rf发出的斜线斜率比B低,所以A的SPI低,选1、mean-varianefficient是啥意思?2、SPI是啥意思?

请问老师这题怎么理解,一下子卡壳了。。。 If funA is mean-variance inefficient in relation to funthen funB is expecteto outperform funA accorng to SPI True