星星_品职助教 · 2021年03月22日

回复问题二:

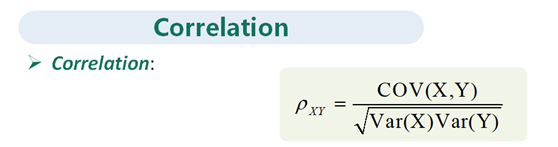

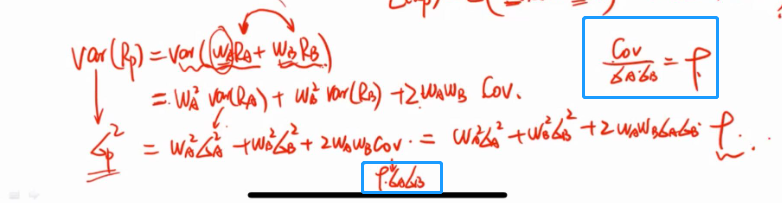

两资产组合方差的公式是根据Variance和covariance的性质展开的。

Variance有如下的两个性质:

Var(X+Y)=Var(X)+Var(Y)+2COV(X,Y) ①

Var(aX)=a^2Var(X) ②

(本问题对应的就是性质②)

Covariance有如下性质:

COV(aX,bY)=abCov(X,Y) ③

则根据性质①,可得:

Var(p) =Var(WaRa+WbRb)=Var(waRa)+ Var(wbRb)+2Cov(WaRa,WbRb)

根据性质②和③,可得:

Var(waRa)+ Var(wbRb)+2Cov(WaRa,WbRb)=wa^2×Var(Ra)+ wb^2×Var(Rb)+2Wa×Wb×Cov(Ra,Rb)

即得到最终的两资产组合方差公式。