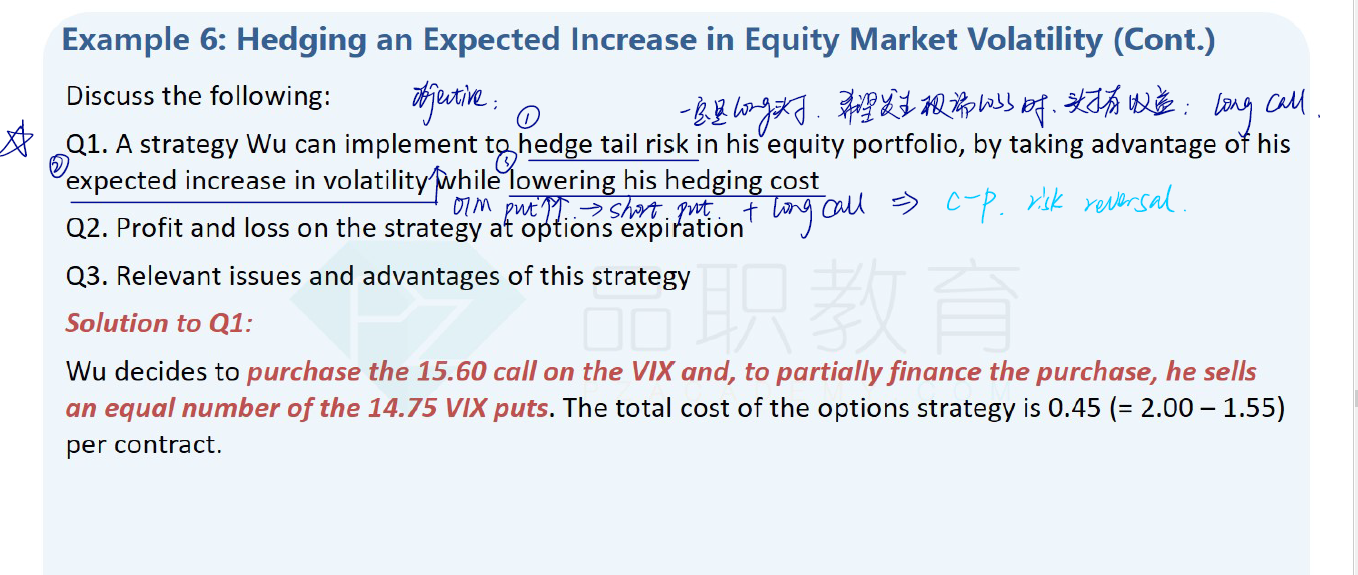

Derivative R15,讲义第110页的example 6,第一问

为什么他持有portfolio是现货,预期volatility上升,hedge risk要用long call,手里有现货,不应该long put吗?

Hertz_品职助教 · 2021年03月21日

嗨,从没放弃的小努力你好:

同学你好~

首先,本题的option的标的是VIX futures,不是我们手里的现货头寸哈。现在预期波动率会有一个大幅上升,我们希望可以在这个波动率上升的过程中可以获利,从而来对冲尾部风险(原文:wants to profit from an anticipated jump in short-term volatility to hedge his portfolio’s tail risk)。

因为我们要主动hedge风险,所以我们肯定是long一个option,然后波动率要上升,那么对应的VIX futures的价格要上升了,所以long call on VIX futures才会获利嘛,这样在波动大时我们因为获得了一部分收益从而可以对冲一部分风险的哈~

另一个角度是,我们其实是担心波动率大幅变大的,所以我们hedge的话就是要从波动率上升中获利,从这个角度我们也是long option on VIX futures。

你的疑问说为不是long put呢,是这样的哈,option的标的如果直接是我们的现货头寸,那么我们因为担心现货头寸跌了,所以像你讲的肯定是long put了。所以这也是本题要注意的点,就是我们这次遇到的option其实是以volatility为标的的。(这个题目老师这边是在基础班讲义222页,所以一开始没有在110页附近找到哈~不好意思啦)希望能解答你的疑问~

----------------------------------------------

努力的时光都是限量版,加油!