发亮_品职助教 · 2021年03月22日

嗨,从没放弃的小努力你好:

还是说应该先签买B卖A的forward,再借B投B?

无所谓的。Forward合约进行Hedge自带2个利率头寸,所以在这里Forward合约的目的就是用来转换利率头寸的。

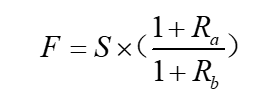

先说下为啥Forward合约进行Hedge是自带两个利率头寸,按照Covered interest rate parity,Forward合约里面,约定的换汇汇率定价公式为(假设汇率标价方式是A/B):

F = Spot exchange rate × (1+Ra)/(1+Rb),即,

注意,由于Forward合约一般为短期合约,而定价公式里的利率期限与合约期限一致,所以定价公式里面的Ra与Rb分别都是短期利率。

是A国的短期利率Ra,与B国的短期利率Rb

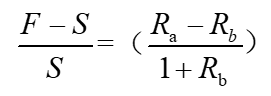

那利用Forward进行Hedge之后的收益为:(Forward rate - spot exchange rate )/ Spot exhange rate,即(F-S)/S;

我们对上面Forward的定价公式,进行变形可以得到(2级所学内容,3级只需知道结论):

因为Rb是利率,带百分号,我们认为他比较小,所以分母的(1+Rb)就约等于1;所以最终是:(F-S)/S ≈ Ra - Rb

所以我们发现,用Forward进行Hedge,本质上是Long了一个利率,Short了一个利率。因为我们是收到一个利率Ra,支付了一个利率Rb

例如,进入Long A/B的Currency forward进行Hedge,就是将来时刻要买B卖A,根据上面转换,收益相当于是Long Ra的利率,Short Rb的利率。

借B投B之后,为什么要签买B卖A的forward 呢?

我们整个策略最终的目的是完成这样的头寸:借A短期利率、投B长期利率;

第一步我们是:借B短期利率投B长期利率;我们得到了投B长期利率,但是需要把借B短期利率转换一下。

第二步需要使用Forward合约,对第一步中的利率进行转换,最终结果是实现借A短期利率、投B长期利率。

于是,由于Forward hedge自带2个利率头寸,Forward的头寸必须是:借A短期利率、投B短期利率。

最终,我们有4个利率头寸:

第一步的利率头寸:借B短期利率、投B长期利率

第二步Forward hedge的利率头寸:借A短期利率、投B短期利率

两步里面,借B短期利率与投B短期利率相互抵消,最终实现净头寸为:借A短期利率、投B长期利率

这样,就实现了我们最终期望的目标:Inter-market carry trade,即A短期利率、投B长期利率。

所以这里的Forward只是为了提供利率头寸的。与第一步中借B短期、投B长期的利率组合起来,就能实现最终的目标利率头寸。

以上是从利率头寸的角度理解的。实际我们也可以用画现金流的方式理解,具体如基础班视频所讲。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!