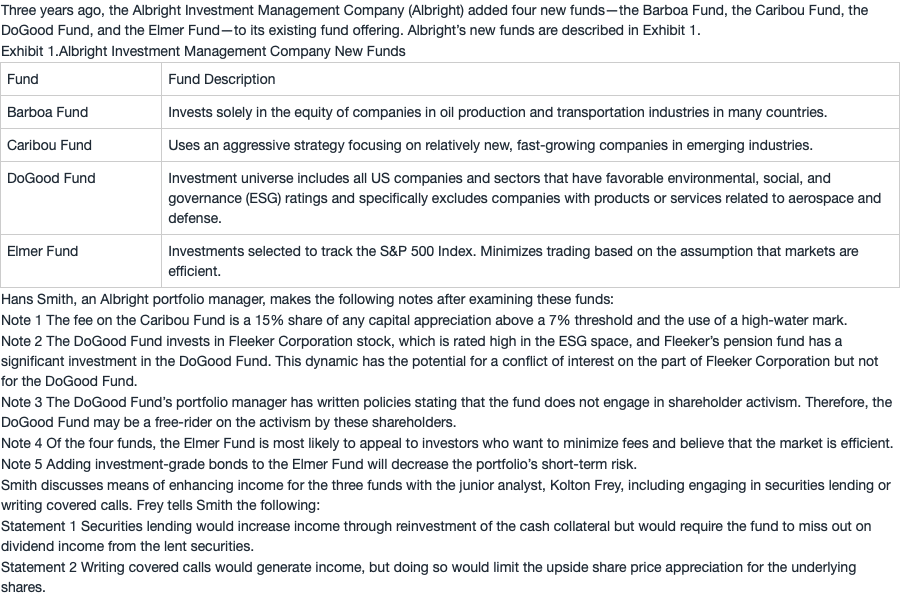

NO.PZ201809170400000107

问题如下:

Which of the notes regarding the Elmer Fund is correct?

选项:

A.Only Note 4

B.Only Note 5

C.Both Note 4 and Note 5

解释:

A is correct. For passively managed portfolios, management fees are typically low because of lower direct costs of research and portfolio management relative to actively managed portfolios. Therefore, Note 4 is correct.

Note 5 is incorrect because the predictability of correlations is uncertain.

老师您好 我看了一下别人的问题 是不是这个理解, 加入投资级别的bond 长期来看增加多样性可以降低风险,但是短期未必,因为如果短期有个金融危机或者极端情况, bond和equity一起跌, 起不到风险降低或者分散的作用了 。 在不确定bond和原有portfolio的相关性前提下,加入bond未必能降低风险。 但是如果我能确定bond和现在的组合 correlation是负, 那么确实ST 风险降低了

请问这个理解对吗?

谢谢