开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

yy1177 · 2021年03月18日

老师你好,

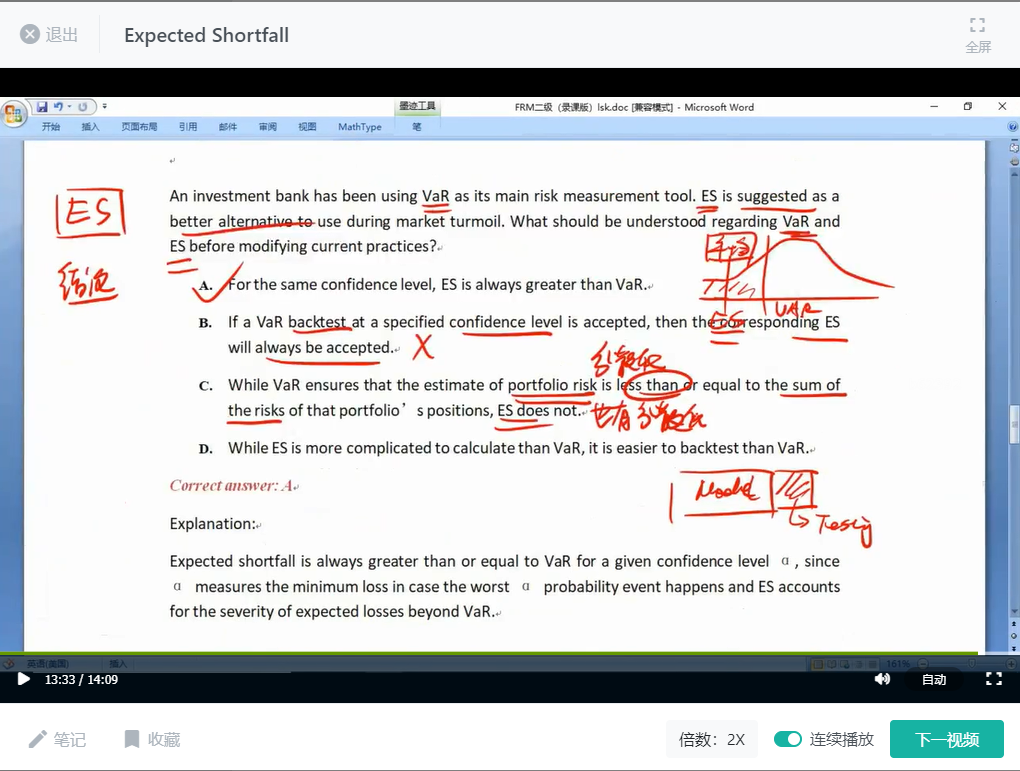

我在听李老师的经典题视频,这里C选项的讲解是不是不太对

李老师说VAR有分散化效果时,es也有,所以选项C不对

我觉得老李是不是没讲对~

我认为应该是这样的啊:

题目里说了during market turmoil,那么就排除了呈正态分布的特殊情况,那么VAR是肯定不满足次可加性的(当服从正态分布这种特殊情况时,var满足次可加性),但是ES是满足的

所以选项C其实是讲反了,正确的表述应该是:while ES ensures 次可加性,VAR does not.

盼确认~谢谢!

小刘_品职助教 · 2021年03月20日

同学你好,

我昨天重新学习了一下这一章节,这个确实考察的是次可加性,Var没有次可加性,即不具有分散化的效果;ES有次可加性,具有分散化的效果。C选项错在说反了,应该是“ES ensures that the estimate of portfolio risk is less than or equal to the sum of the risks of that portfolio’s positions, Var does not.

相关内容已经做了勘误,扫描勘误二维码可以看到。

感谢您的指正!