问题如下图:

选项:

A.

B.

C.

解释:

老师是否在视频中出现口误?因为老师所说貌似跟这道题答案有些分歧,请助教老师确认一下

maggie_品职助教 · 2021年09月22日

嗨,从没放弃的小努力你好:

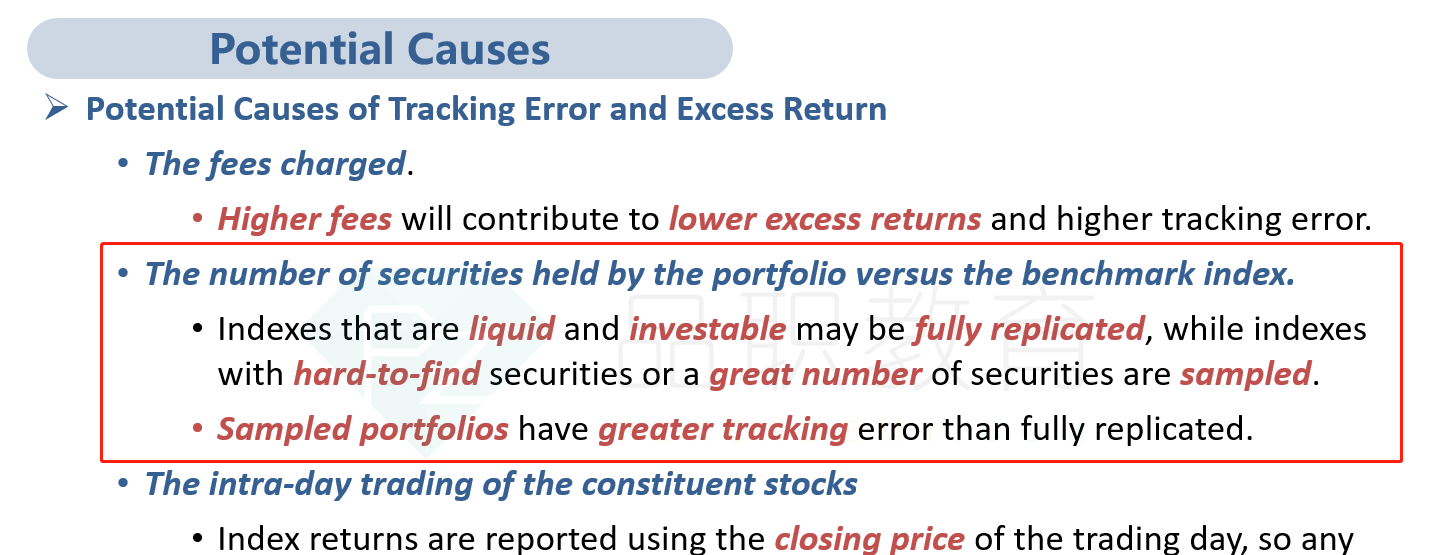

不对哦,多还是少要看表格中是high还是low,单看这句话“the number of securities held by the portfolio versus the benchmark”的意思是相比benchmark,组合中持有benchmark中所包含的成分股的数量,现在C是high,说明C组合中包含了大量的基准中的股票,打个比方假如基准中有100只股票,组合C中可能包含了90多只和基准相同的股票,这样就是HIGH。

----------------------------------------------努力的时光都是限量版,加油!

maggie_品职助教 · 2021年03月19日

嗨,从没放弃的小努力你好:

你指的口误是不是李老师说”组合中的股票数量越大。跟踪误差越大“?是的,这里看跟踪误差其实要和指数相比,the number of securities held by the portfolio versus the benchmark”的意思是相比benchmark,组合中持有benchmark中所包含的成分股的数量,C是high,说明C包含了大部分benchmark中的成分股(相当于说它和benchmark最像),因此它的追踪误差是最小。

请看如下基础班的讲义截图:

如果指数流动性好、可投资性高,那么组合就应该尽量完全复制指数,此时组合包含的成分股数量就应该是high,跟踪误差小

相反指数包含大量流动性差的股票时,组合就无法全买(Sampled portfolios),此时组合包含的成分股数量就应该是low,跟踪误差大

----------------------------------------------努力的时光都是限量版,加油!

玛卡巴卡 · 2021年09月22日

the number of securities held by the portfolio versus the benchmark”的意思是相比benchmark,组合中持有benchmark中所包含的成分股的数量更多,超过了benchmark中有的股票数?

NO.PZ2019012201000018 问题如下 Baseon table below, whiof following combinations of factors is most likely leto a lowest tracking error: A B C C is correct. 考点:Tracking Error Management 解析: 更少的现金配置、组合中包含更多指数中的成分股、更低的手续费会使得追踪误差最小。 请问是股票数量多和适中,哪个tracking error大呀?讲义中U-ShapeCurve 说到,股票数量越多,tracking error越大。那这题为什么说股票数量越多,tracking error越小呢?谢谢

NO.PZ2019012201000018 问题如下 Baseon table below, whiof following combinations of factors is most likely leto a lowest tracking error: A B C C is correct. 考点:Tracking Error Management 解析: 更少的现金配置、组合中包含更多指数中的成分股、更低的手续费会使得追踪误差最小。 股票多, 不容易全买,会导致tracking error 大。 为什么这里选股票数量多的portfolio?

NO.PZ2019012201000018 问题如下 Baseon table below, whiof following combinations of factors is most likely leto a lowest tracking error: A B C C is correct. 考点:Tracking Error Management 解析: 更少的现金配置、组合中包含更多指数中的成分股、更低的手续费会使得追踪误差最小。 No.PZ2019012201000018 (选择题)cash holng 越少,跟踪误差越小,怎么理解?

NO.PZ2019012201000018 问题如下 Baseon table below, whiof following combinations of factors is most likely leto a lowest tracking error: A B C C is correct. 考点:Tracking Error Management 解析: 更少的现金配置、组合中包含更多指数中的成分股、更低的手续费会使得追踪误差最小。 因为感觉这里的表述不是很清晰

NO.PZ2019012201000018 问题如下 Baseon table below, whiof following combinations of factors is most likely leto a lowest tracking error: A B C C is correct. 考点:Tracking Error Management 解析: 更少的现金配置、组合中包含更多指数中的成分股、更低的手续费会使得追踪误差最小。 之前有别的题就是number of constituents smaller, lower tracking error。为什么这道题在cash fee都是low的时候,反而# security大, tracking error lower?