NO.PZ201710100100000504

问题如下:

4. Which of Singh’s statements regarding the information ratio is correct?

选项:

A.Only Statement 1

B.Only Statement 2

C.Both Statement 1 and Statement 2

解释:

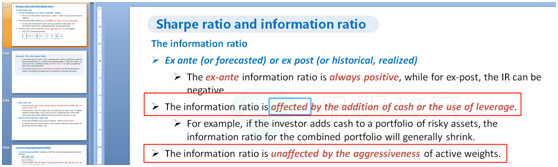

C is correct.

The information ratio for a portfolio of risky assets will generally shrink if cash is added to the portfolio. Because the diversified asset portfolio is an unconstrained portfolio, its information ratio would be unaffected by an increase in the aggressiveness of active weights.

考点: information ratio

解析: 定性结论,Statement 1 正确,增加cash会导致information ratio减小。Statement 2正确,增加aggressiveness不会改变information ratio。

aggressiveness下降的意思和增加cash进去使得基金经理积极主动管理能力下降是一个吗 aggressiveness不影响IR所以cash是不是也不会影响IR 那statement1是错的吗