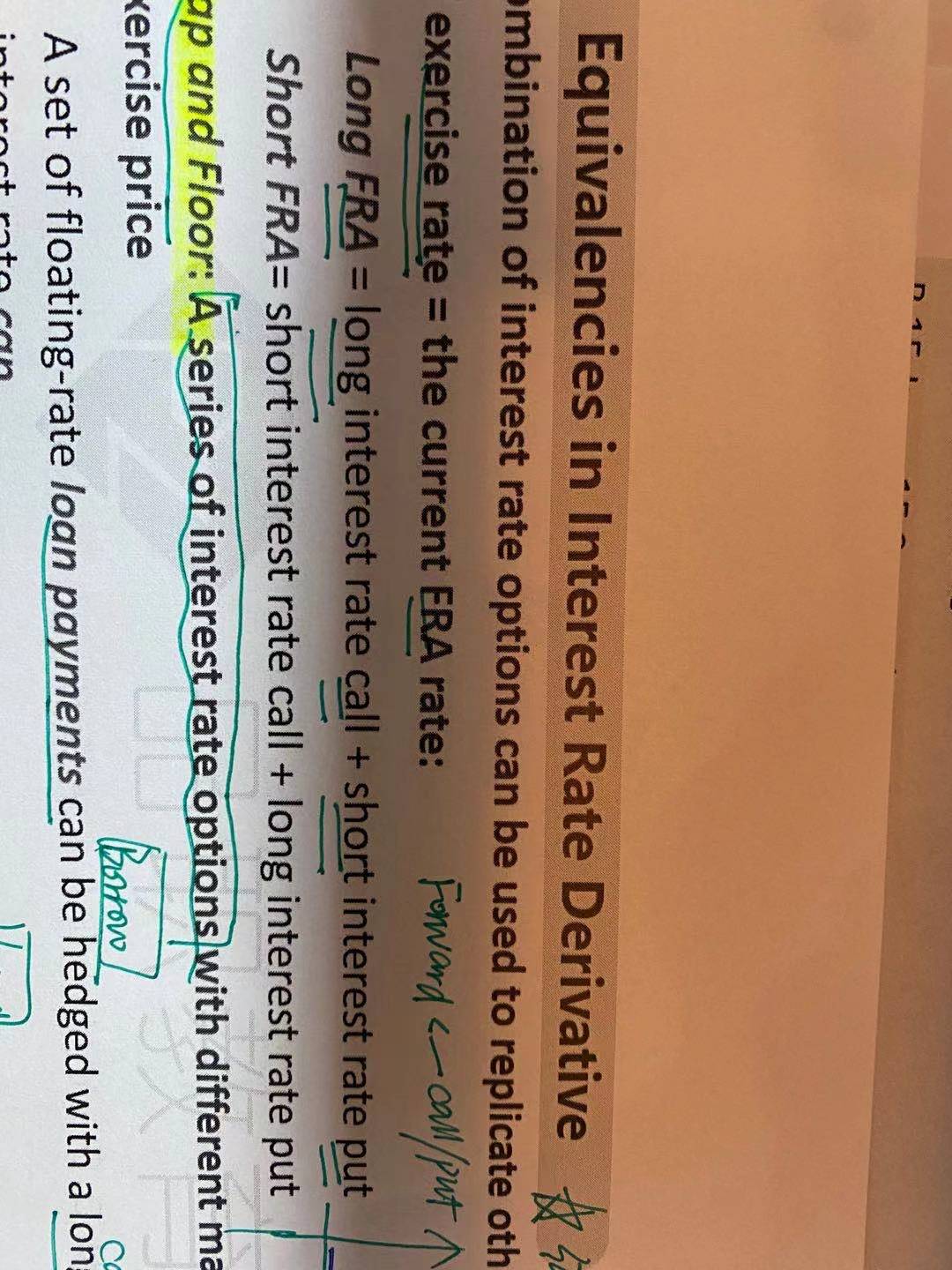

Interest rate option 里等效的结论一,Long FRA=long interest rate call+short interest put,以及Short FRA,老师用图形画出来了,但我还是不理解为什么这样画就表示long call和short put?

WallE_品职答疑助手 · 2021年03月12日

嗨,努力学习的PZer你好:

同学您好,

咱们通过翻译成中文就好理解了,也顾明思议,以阿里巴巴股票为例

Long call 买入看涨期权,你看好这个公司,那你就愿意花一个期权费买入它股票的看涨期权

short put 卖出看跌期权,你觉得阿里巴巴不至于像瑞幸一样暴雷,所以你卖出一个看跌期权,获得一个固定的期权费

short call 卖出看涨期权,你觉得阿里巴巴短期受政府监管影响较大,股价涨不起来了,获得一个固定的期权费

long put 买入看跌期权,你觉得阿里巴巴挺差的,市场会被京东和拼多多侵蚀。

其实这些基础概念的理解,在一级都有讲到,建议您应该先去看一下早读课的衍生品,大概4个多小时,挺重要的,咱们要为二级和三级打好基础才行哈。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

samantha1268 · 2021年03月13日

好的,谢谢老师这么生动的解释,我去听听早读课。