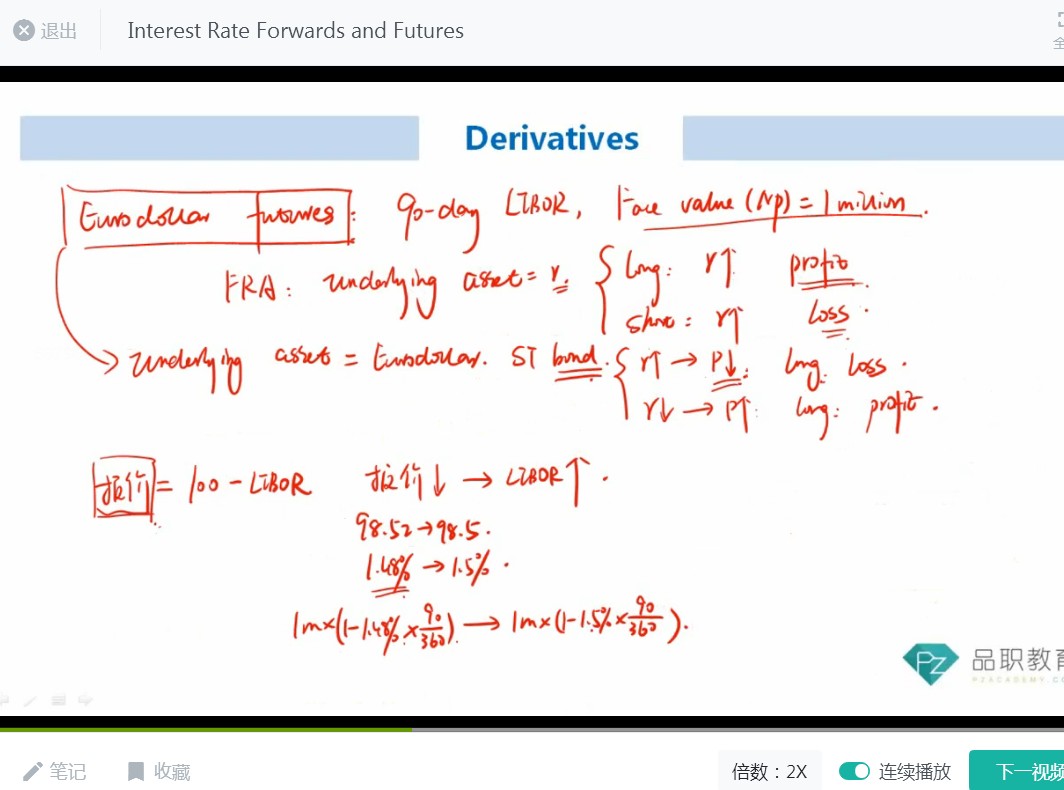

老师这个地方算的1bp=25,为啥是直接用(1-LIBOR/4)啊?这里的基础资产不是bond吗?难道(1-LIBOR/4)就是bond futures的交易价格吗?

Hertz_品职助教 · 2021年03月08日

嗨,从没放弃的小努力你好:

同学你好~

这里的1bp=25,是说对于long Eurodollar futures的一方来说,当利率上涨1个基点的时候,loss是25.因为这个futures的标的是短期的bond,利率上涨,bond价格下跌,对于long futures的一方就会损失。这个损失的计算基于90天的libor,名义本金1m,所以应该是1,000,000*(1-0.01%*90/360)=25.

然后(1-LIBOR/4)不是futures的价格哈~ eurodollar futures 的报价是100-Libor的形式,如你截图的视频中所讲的。(1-LIBOR/4)是计算收益或者损失时的一部分,他要基于名义本金1m,才能计算的。希望能解答你的疑问~加油

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!