嗨,爱思考的PZer你好:

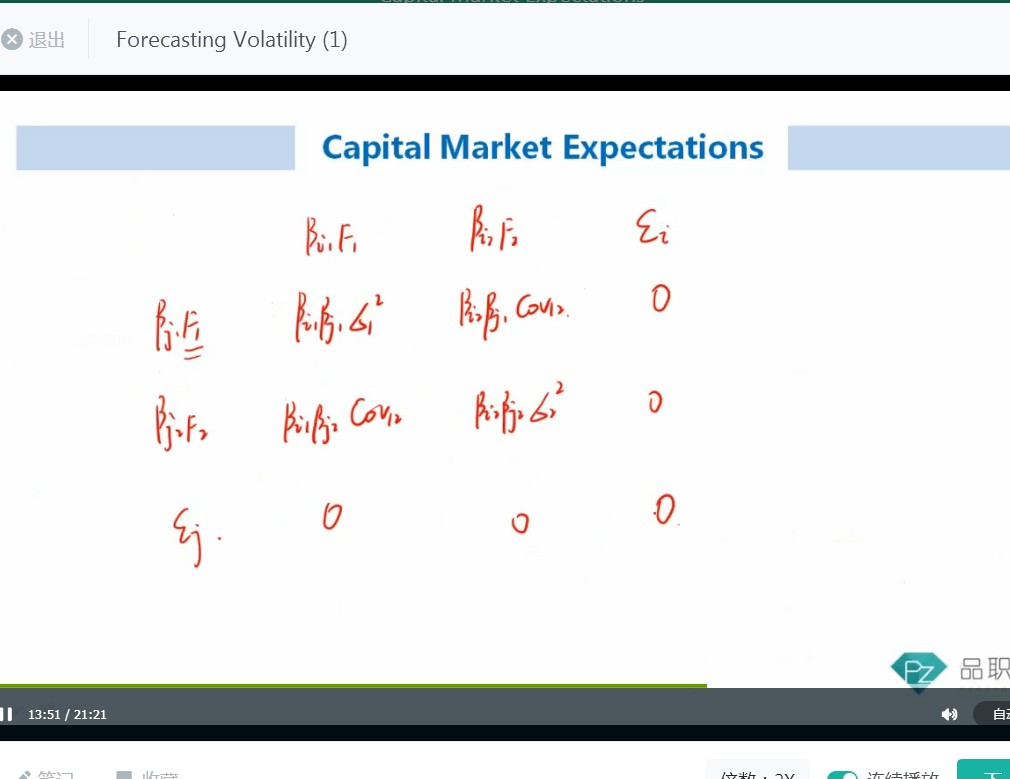

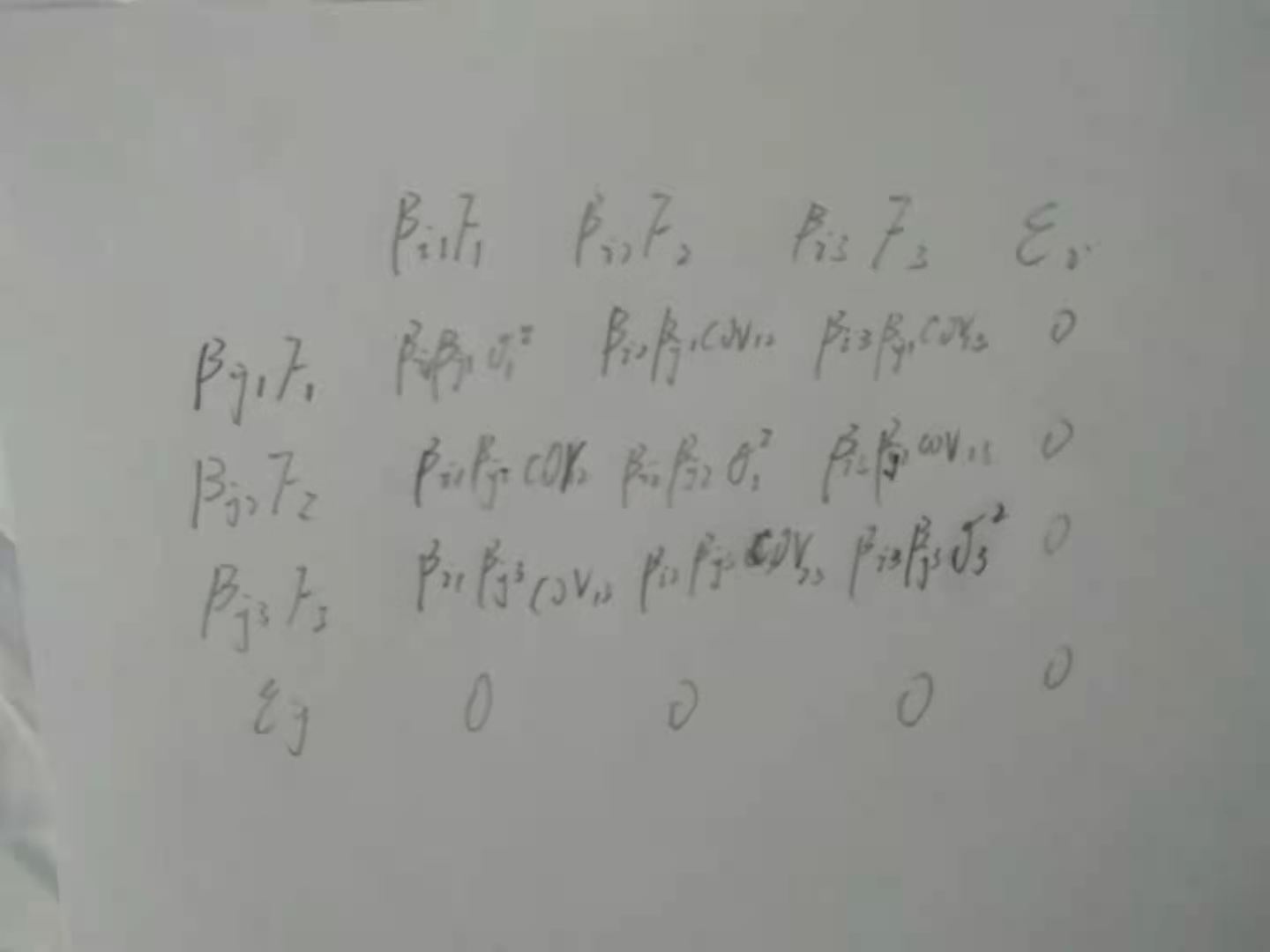

首先这里的ASSET本质就是一个包含了多因素的组合。如果里面的要素超过两个也是可以求的。如下图所示含有三个因子的矩阵。

如果同学你的意思是说ASSET1和ASSET2构成一个POTFLIO1,那么这个时候先把两个ASSET的方差单单独求出来,然后要知道两个ASSET的相关系数或者协方差,运用以及组合求方差的公式求解,但是题目应该不会这么出。所以运用矩阵能求解到上课讲的程度就可以了。

----------------------------------------------加油吧,让我们一起遇见更好的自己!