开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Roseline · 2021年03月07日

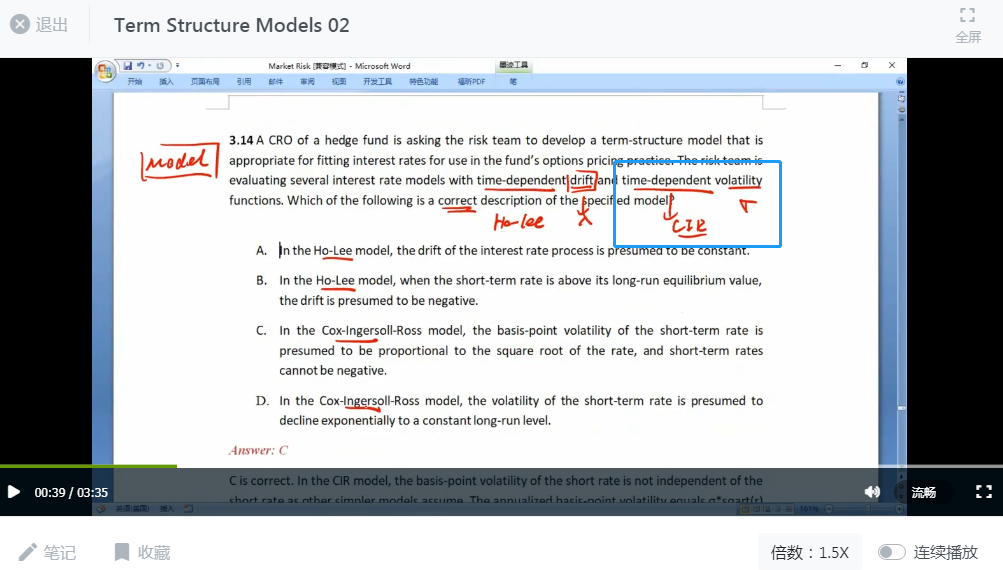

视频加餐里老师提到time-dependent volatility是CIR model, 但是在基础班的时候讲过time-dependent volatility是model 3, volatility的变化与时间相关,而CIR是volatility的变化与利率相关,所以视频加餐里是不是老师讲错了?(下图蓝框处)

小刘_品职助教 · 2021年03月07日

同学你好,

感谢你的指正,已经跟相关老师反映了,后续会处理的,不过不影响后面的答案讲解~

小刘_品职助教 · 2021年03月08日

更新一下,之后会出一个勘误说明哈~