发亮_品职助教 · 2021年03月03日

嗨,从没放弃的小努力你好:

咱们3级固收涉及Swaption的地方就只有用衍生品来Close duration gap那里。

我们的目标是用资产来Match liability,为了满足匹配,资产BPV应该=负债BPV;

但随着时间的流逝与利率的变动,资产的BPV与负债的BPV并不能时时刻刻都相等,会存在一定的Duration gap;我们可以用买卖债券的方式来Close duration gap;当然也可以用衍生品来Close duration gap;Futures由于是具有Duration的产品,他可以用来Close duration gap;

Swap由于也是利率产品,也能Close duration gap。但是,Swap有一个很大的缺点,就是Swap是一个义务合约。就是说,一旦签订该合约,我们就必须进入这个头寸。如果利率的变动如我们期初预期,那么Swap可以带来盈利;如果利率的实际变动和期初的预期相反,那么Swap的头寸会给我们带来亏损。在这种情况下,我们用Swap close duration gap是有一定风险的。

基于这种特征,咱们就引入了Swaption;首先它是一个Option,他的标的物是Swap。

Buy Receiver swaption,就是我们持有这样一个Option:当利率的变动对我们有利时,我们可以进入一个Receive fixed pay floating的Swap;那这样的话,一旦利率变动对咱们有利,我们就可以进入这样的Swap。

相反如果利率对我们不利,可以让该Option自然过期,那我们的亏损也仅仅是Swaption的Option期权费。

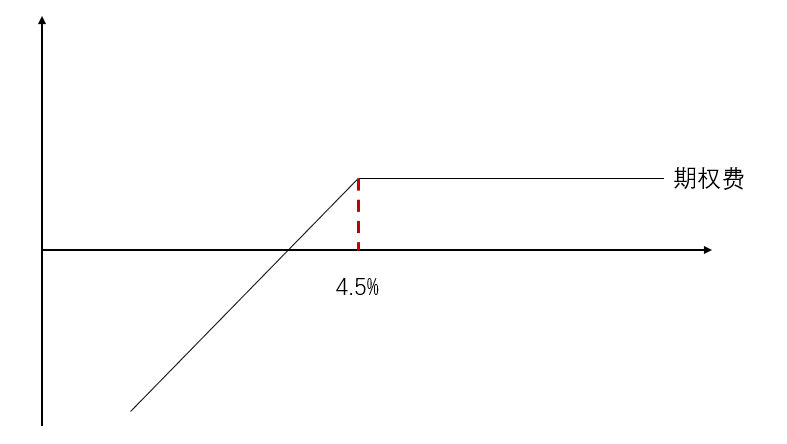

相同的原理,Write receiver swaption就是卖出这样的Option,Option的标的物是Receive fixed-pay floating的Swap;注意,由于现在咱们是卖出期权,那就是对手方拥有进入该Swap的权利;咱们只有义务配合对手方行权,一旦利率对对方有利,对方行权进入Swap后,对手方收固定、支浮动,我们就需要支付给对手方固定利率,同时收到对手方的Floating利率。

简单画一下Writre receiver swaption的盈利图,假设swaption约定的行权利率是4.5%。对于对手方来说,他们有权利进入一个Receive fixed-pay floating的Swap,也就是当市场利率低于4.5%,Swap开始盈利,对手方行权,他们会收4.5%,同时支付浮动利率(低于4.5%的市场利率);所以对我们来讲,当利率低于4.5%时,我们会逐渐开始亏损,因为期初我们会赚取期权费,当利率比4.5%低一点时,我们仍然会有盈利(期权费能抵挡一部分亏损),当利率比4.5%低很多时,我们连期初赚的期权费也亏掉了,最终净收益就是亏损。而当利率高于4.5%,我们会盈利,盈利就是期权费;所以这种头寸的图形为:

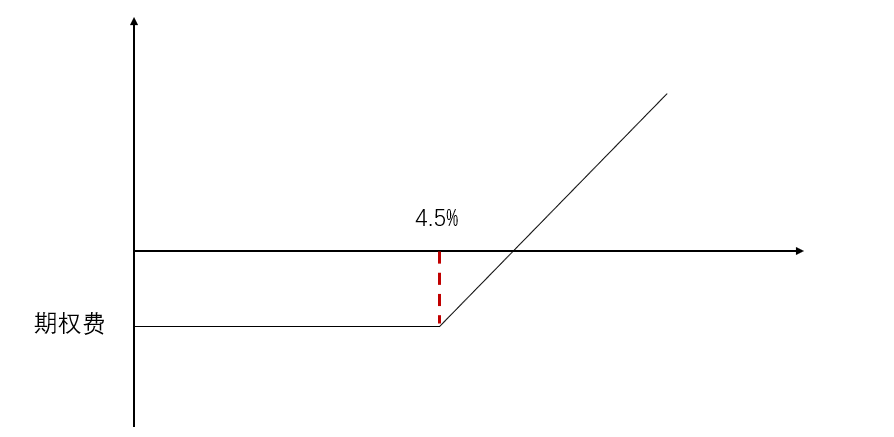

Buy a payer swap就是我们拥有一个Option,Option的标的物是:Pay fixed-receive floating,也就是说,一旦利率对我们有利,我进入这个Option之后,是支付固定利率,收到浮动利率。同样的,假设行权价是4.5%。

因此,当市场利率高于4.5%时,我们会行权,因为我们只需支付4.5%,而可以收到一个更高的浮动利率;所以当市场利率高于4.5%时,我们的Swap开始有盈利了,但是因为Swaption期初我们会支付期权费,Swap的盈利会一点点弥补期初的期权费,达到盈亏平衡后,我们开始有净收益:

首选会分析Swaption在不同利率情景下的盈利分析,我们就可以判断在调整资产、负债的Duration时,我们需要构建什么样的Swaption头寸。

例如,我们预期未来的利率会下降,那么我们就可以选择利率下降时可以盈利的Swaption。

----------------------------------------------努力的时光都是限量版,加油!