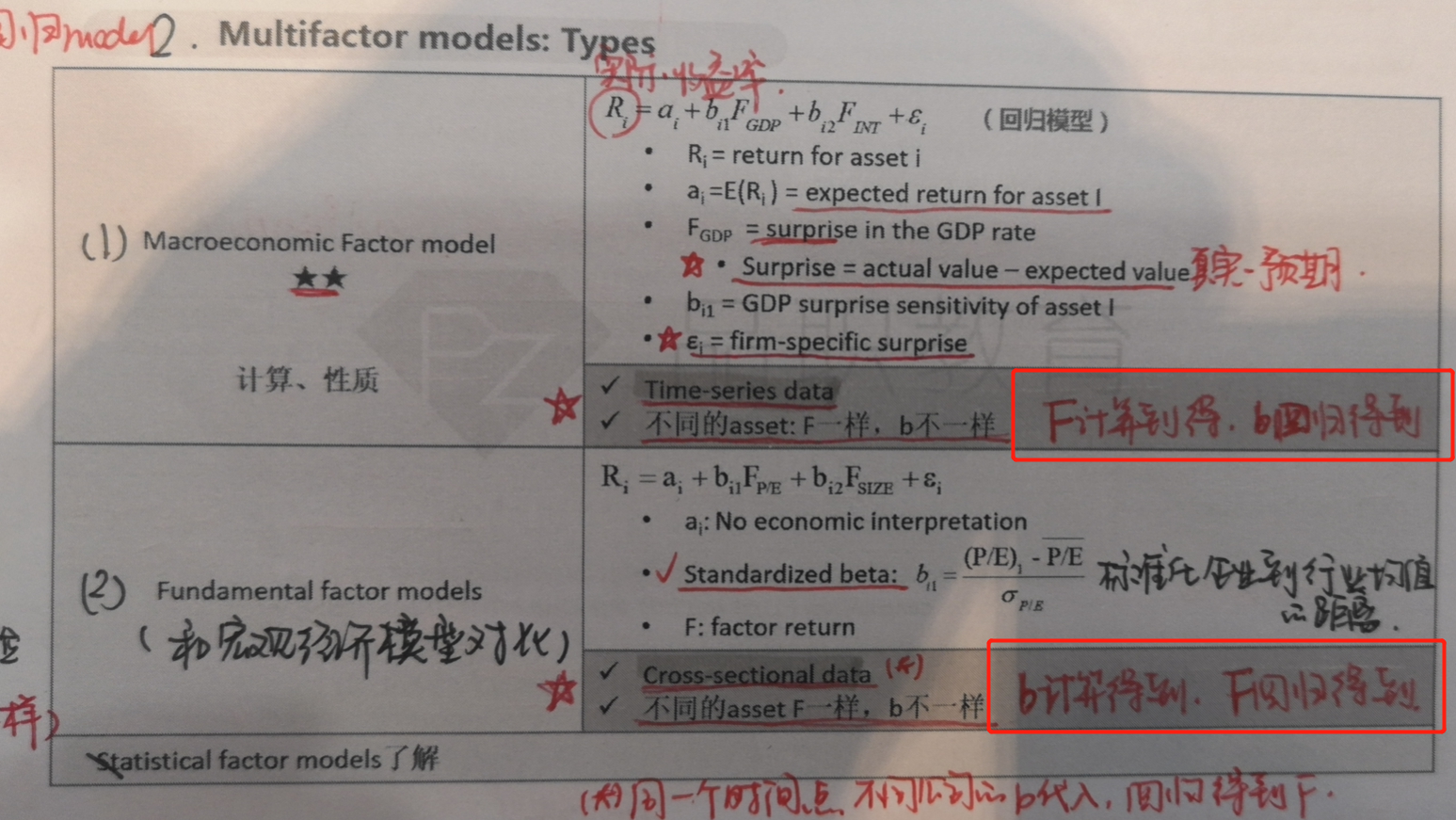

如下图红框内,不理解这其中的区别

星星_品职助教 · 2021年03月01日

同学你好,

fundamental中自变量F大部分都是算不出来的,所以必须通过回归的方式来求。

Fundamental model中,每个自变量都是“risk factor”或者是“factor return”的概念,即风险因子。

风险因子并不是类似PE的平均值,或者公司市值规模这种直接可得的数据,而是通过对冲(hedge)的方式,消除掉其余干扰因素,只保留想要的风险因素的方式得到的。

例如想得到波动率这个风险因子,波动率σ是没法直接买的(也就没法计算)。其中一种方式是买一个option,然后用short stock的方式对冲掉其余主要希腊字母的影响,例如对冲掉delta,gamma等,只保留波动率σ。

所以可以看出来,这种方式得到的risk factor是没法去计算的。

以上内容了解即可,原版书也没有讲。fundamental model要求掌握的是去算谁,回归谁;b怎么算;各个参数的含义,和与macro model的区别等。