开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

cherry0540 · 2021年03月01日

星星_品职助教 · 2021年03月01日

同学你好,

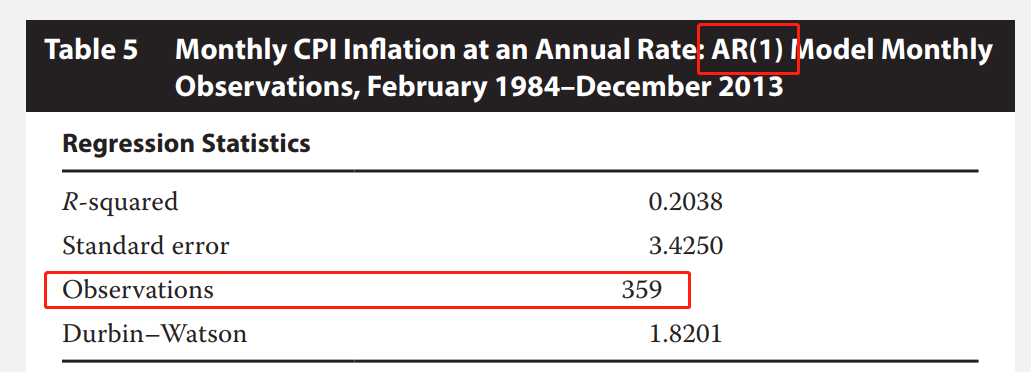

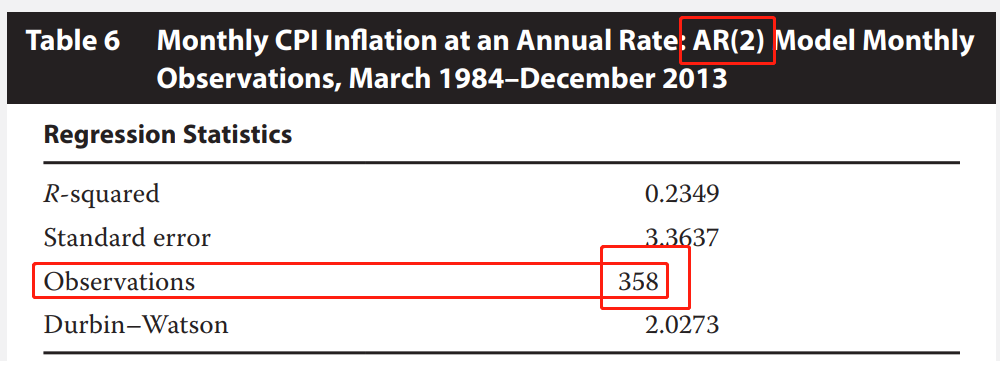

AR(1)模型的因变量是Xt,自变量是“Xt-1”,所以如果有360个数据,能用做Xt-1的只有359个,因为最后那个第360个月的数据只能做Xt。同样,能做Xt-2的数据只有358个。

但这些都不需要掌握。例如这道题,直接看你截图里题干左侧给出的表格,下面有一行专门就是“observations:359”。

做课后题的时候也可以留意一下,都是这种出法。考试没有出现过让考生去手动数n的情况。

讲义里的例题是简化过的,原版书上的原始例题如下:

例1:AR(1)

例2:AR(2)