老师您好,我做到一道题,成本法同控,它对按购买日公允价值持续计算的纳入最终控制方可辨认净资产账面价值的计算,是拿被控制方可辨认净资产的公允价值,加上该公司按购买日净资产账面价值计算实现的净利润,减去该公司公允价值与账面价值差额(由一个无形资产的差额导致的)的累计摊销额得到。这里是不是相当于对净利润进行了调整呢?我记得调整只是在权益法中说到要调整,同控成本法讲的直接就是在最终控制方下账面价值,请解释一下。

ZSJ_品职助教 · 2021年03月01日

嗨,从没放弃的小努力你好:

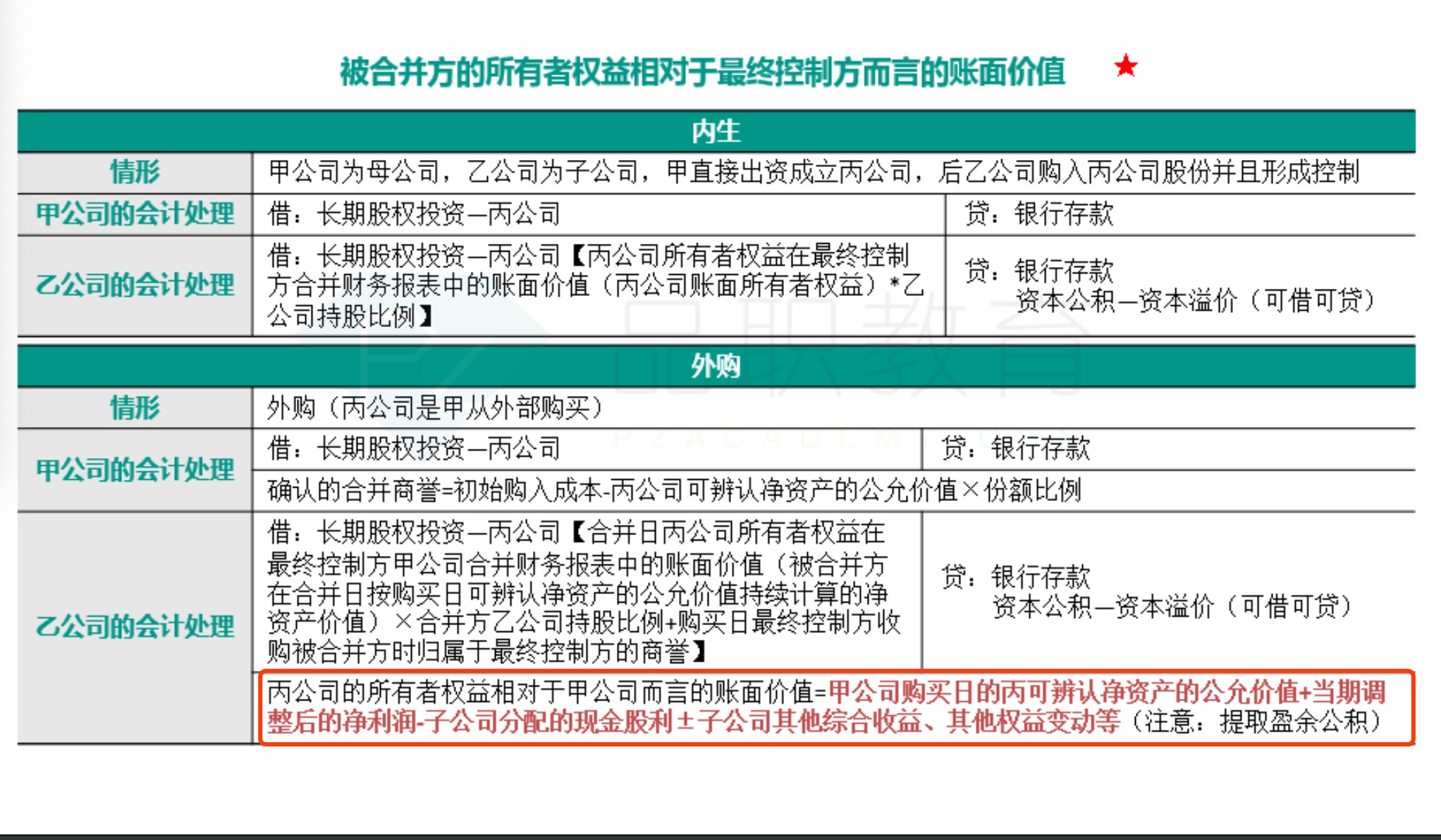

同学你好,这个知识点在我们长投讲义第12页,具体内容如下(不好意思这个图片可能太大了,抱歉影响你的阅读了)。

比如说2019年1月1日甲公司(母公司)取得丙公司80%股权,2020年1月1日同一集团内子公司乙公司从甲公司手里购买了80%的股权,题干应该是只给你了2019年1月1日丙公司所有者权益的公允价值(或者说2020年1月1日的数字是不能用的,但我这里看不到原题,没办法具体分析),是要调整到2020年1月1日的,所以要加上按公允价值持续计算的净利润(就是你说的账面价值计算的净利润+无形资产调整部分)。实际上这一步是调整丙公司所有者权益,就是把2019年1月1日到2020年1月1日丙公司所有者权益的变动都加上去,因为这里涉及到了2019年1月1日丙公司公允价值和账面价值不等,所以加上净利润的时候,净利润调整的方法是和权益法里面一样的。

这是一种特殊情况,您看一下是否能理解,如果还有问题的话,可以把原题贴一下~

----------------------------------------------加油吧,让我们一起遇见更好的自己!