如下图,老师上课说等式左边的E(R)对应表格中的expected-return,我能够理解。

但是课后题为什么老师又说这里的expected-return对应b0?

b0是等式右边的Rf吗,我觉得好像也不对

星星_品职助教 · 2021年02月26日

同学你好,

这是因为两道题分属于两个不同的模型。

第一道题(课上例题)是APT模型,这是定价模型,此时的目的是计算出一个合理的收益率,即E(R)

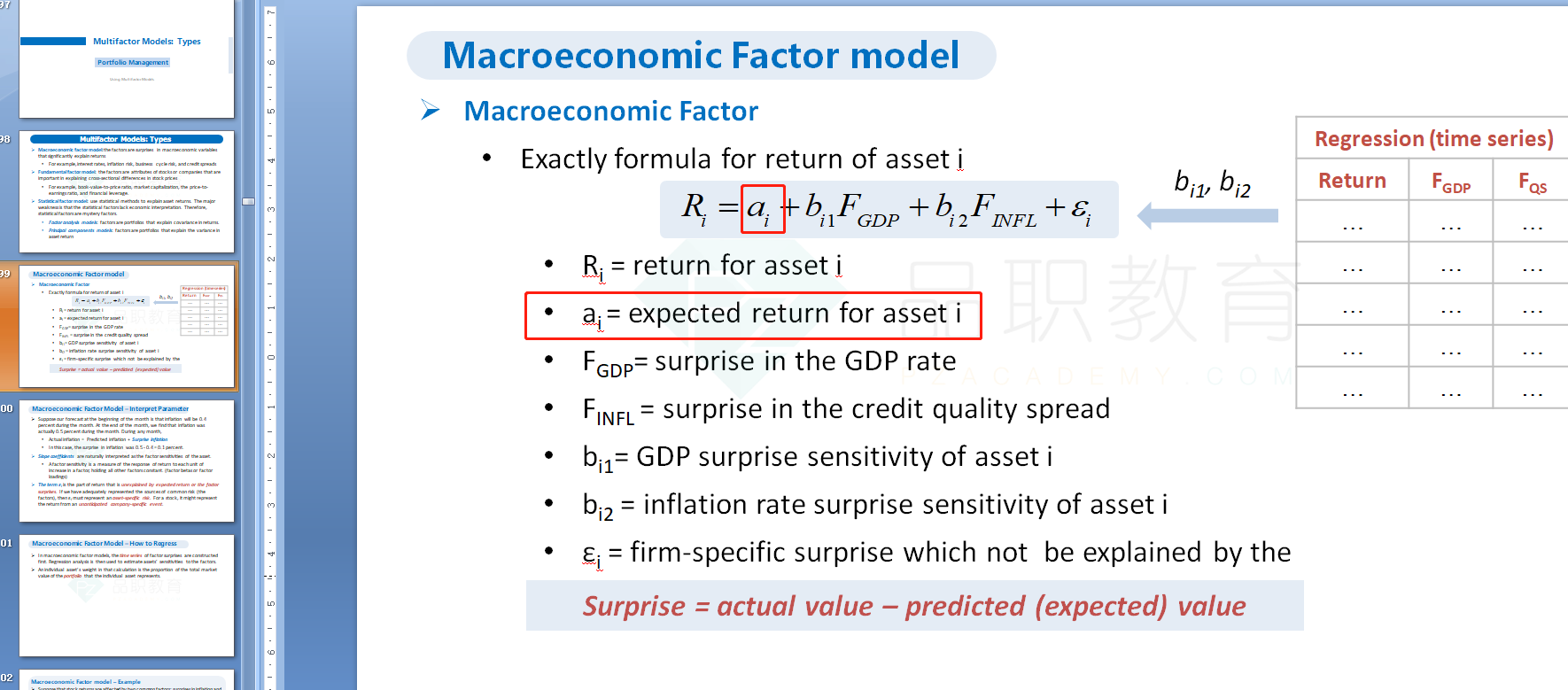

第二道题(课后题)已经是多因素模型中的macroecnomic mode了l。所以此时E(R)就是方程中的截距项。如下图,课后题Exhibit 2中的E(R)就相当于讲义中回归方程里的截距项ai。此时E(R)已经是已知项了。

要注意此时macroeconomic model中要去求的是真实的收益率(如你第二张截图中老师写的RA和RC),就不再是求E(R)了。

Bluebiubiu · 2021年03月01日

请问这个macroeco model 是在题干哪部分看出来的