嗨,努力学习的PZer你好:

第一个问题:

我们这个知识点计算的是组合里每一个资产对于整个组合的风险贡献度,它等于单个资产的风险除以组合的风险,组合的风险(segmap^2)如何计算我就不赘述了。你的问题在于如何计算单个资产的风险。咱们就用李老师板书这个例子,该组合一共有3个资产,如果这三个资产单独来看他们的风险分别是segma1^2、segma2^2和segma3^2, 但由于这三个资产是放在了一个组合里(不是孤立的),资产与资产还会相互作用,两个资产相关性越高会增加整个组合的风险,反之相关性越低(为负),分散化效果反而会降低整个组合的风险。因此我们在计算组合中每一个资产的风险时我们还要关注它和剩余资产的相互作用。

为何只看横列?因为我们计算的是第一个资产在整个组合中的风险,第一横行是从第一个资产出发,分别是自己和自己的作用(1和1),1和2的作用,1和3的作用。请看我给你的截图红框中的相关系数(第一行是ρ12、ρ13)。因此加总第一行就是资产1在组合中的风险。

而第二横行是2资产在整个组合中的风险,是从2资产出发,看它和组合中每个资产的作用,请看我给你的截图红框中的相关系数(第二行是ρ21、ρ23)。

因此第三横行就是第三个资产的在整个组合的风险。由此可见,加总三行九个单元就等于总风险。

第二个问题:

课后题是为了简化,数据没有给全(因为只需要计算市场因子对于整个组合风险的贡献度)。如果我们把市场风险比作资产1,相当于课后题的表格里只给了第一横行的数据。

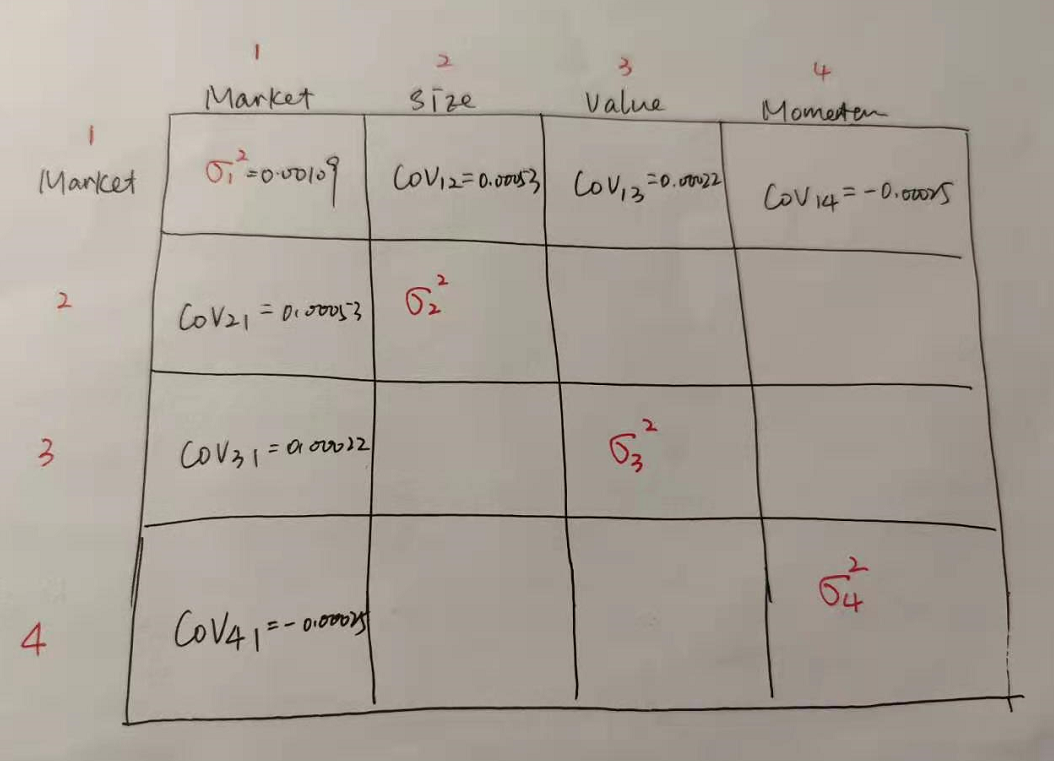

Variance of the market factor return and covariances with the market factor return,以“and”为界,前半句是市场风险的方差(即第一行第一个格子),后半句是市场风险和其他风险因子的协方差(即第一行后面三个格子,注意这里是4个资产的组合)。

另外,COV12=COV21,不等于segma2^2,segma2的数据没有给,请看我下面给你画的示意图:

注意要计算市场风险因子在组合中的风险,还需要乘以每个因子的权重即表格第一行(coefficient)。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!