我想问一下 这道题在算到expected value 时,还能理解~

到了 求VAR(Ra)时, 请问是用的哪个章节的讲解啊 , 我感觉我脑子转不过来了

这个课件里面 何老讲的是2个组合的方差, 如果是如题这样的一个方差,

课件讲的公式 后面2WaWb Correlation 这一串 直接可以省去么?

星星_品职助教 · 2021年02月23日

同学你好,

问题里提到的课件图没传上来。但这道题计算的是“return of stock A”即一个资产(stock A)的方差,而不是问题里你描述的组合的方“组合的方差”

只有存在两个/多个资产的时候才会用到组合方差公式,这个时候会有两个资产分别的权重,分别的标准差,和两个资产的协方差/相关系数。

所以本题是用不到你提及的组合方差的公式的,因为这里只有一个资产stock A,没有Stock B/Wb/σB等)。

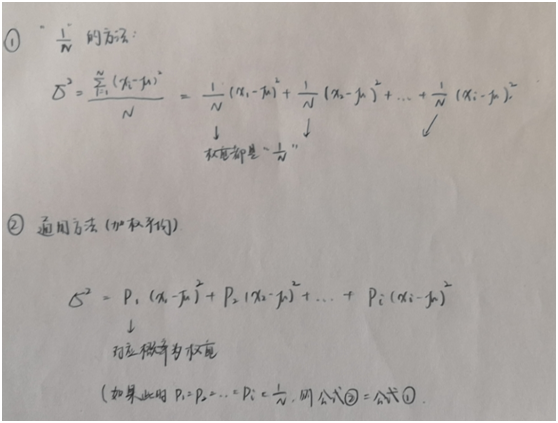

单个资产的方差计算有下图两种方式,这道题用的就是方法②。本质就是在求一个加权平均,其中权重就是对应概率。

-----------------

如果对于没传上来的那张课件的理解有误,或者需要进一步的讲解。都可以继续追问。

仁仁子 · 2021年02月25日

哇 超级感谢