固收的,为什么利率变动,duration会同时变动?

发亮_品职助教 · 2021年02月22日

嗨,爱思考的PZer你好:

可以从以下两个角度来理解:

(1)债券的折现公式

用Yield折现,债券的折现公式为(假设为3年期债券):

Coupon / (1+Yield) + Coupon / (1+ yield)^2 + (Coupon + Par) / (1+ yield)^3

Duration的公式就是以上公式对Yield进行求导,由于Yield是在分母上,求导之后在Duration的公式里面,Yield依然在分母上;

这就说明,Duration自己就是Yield的一个函数;Yield发生变动时,Duration必定变动。

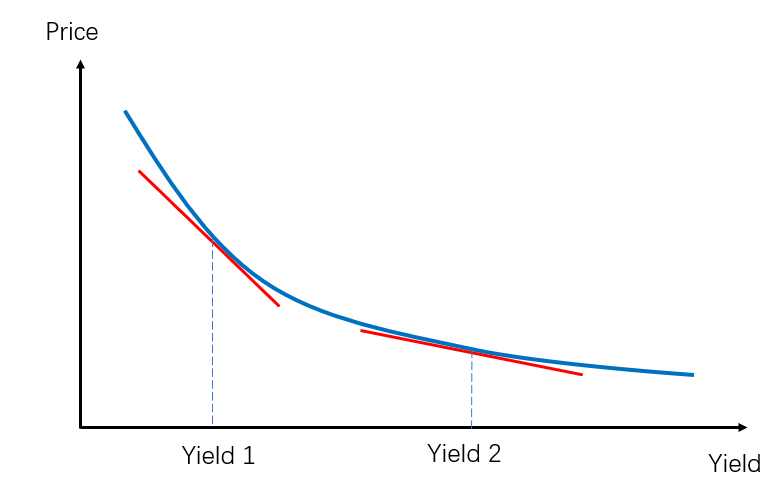

(2)债券的Yield-Price图形

如上图,是普通固定利率债券,债券收益率与债券价格的图形。

横轴是债券的收益率Yield,纵轴是债券的价格Price,而Duration就是这个图形的切线(如红线所示);我们发现,在这条曲线上,切线是不一样的,即,在不同的Yield时,Duration是不一样的,例如在Yield 1时是一条红色切线,在Yield 2时,是另外一条红色切线。因此,一个Yield就对应一个Duration。所以利率变动时,债券的Duration也会变。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!