NO.PZ2019042401000042

问题如下:

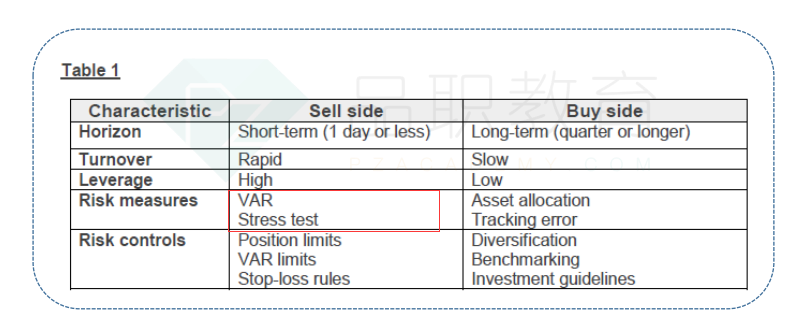

Which of the following statements about the buy side and sell side of the investment industry is incorrect?

选项:

A.The buy side of the investment industry uses VaR and stress tests as their primary risk measures.

B.The sell side of the investment industry uses VaR and stress tests as their primary risk measures.

C.The sell side has a short-term investment horizon, uses high leverage, and has fast turnover.

D.For sell side, risk controls includes position limits, VaR limits, and stop-loss limits

解释:

A is correct.

考点:risk measures

解析:本题是选出说法不正确的一项。在投资行业中,买方(比如基金公司)主要是以承担风险获取超额收益为目标,所以主要以asset allocation and tracking error作为主要的衡量风险的指标,而卖方(比如投行)主要以做中间商赚取佣金为目标,他们主要以VaR 和压力测试作为主要风险衡量指标。A说法不正确。B说法正确。卖方主要以短期投资为主,有比较大的换手率和运用高杠杆,C选项正确。常用的风险控制方法主要有仓位限制、止损限制和VaR限制,D正确。

投行作为中间商,这种中间业务一般都是无风险的,只是中间业务而已,并没有进行直接投资,为什么要用VAR和压力测试做风险衡量指标呢