长投/后续计量/权益法/投资后的内部交易/逆流交易中:

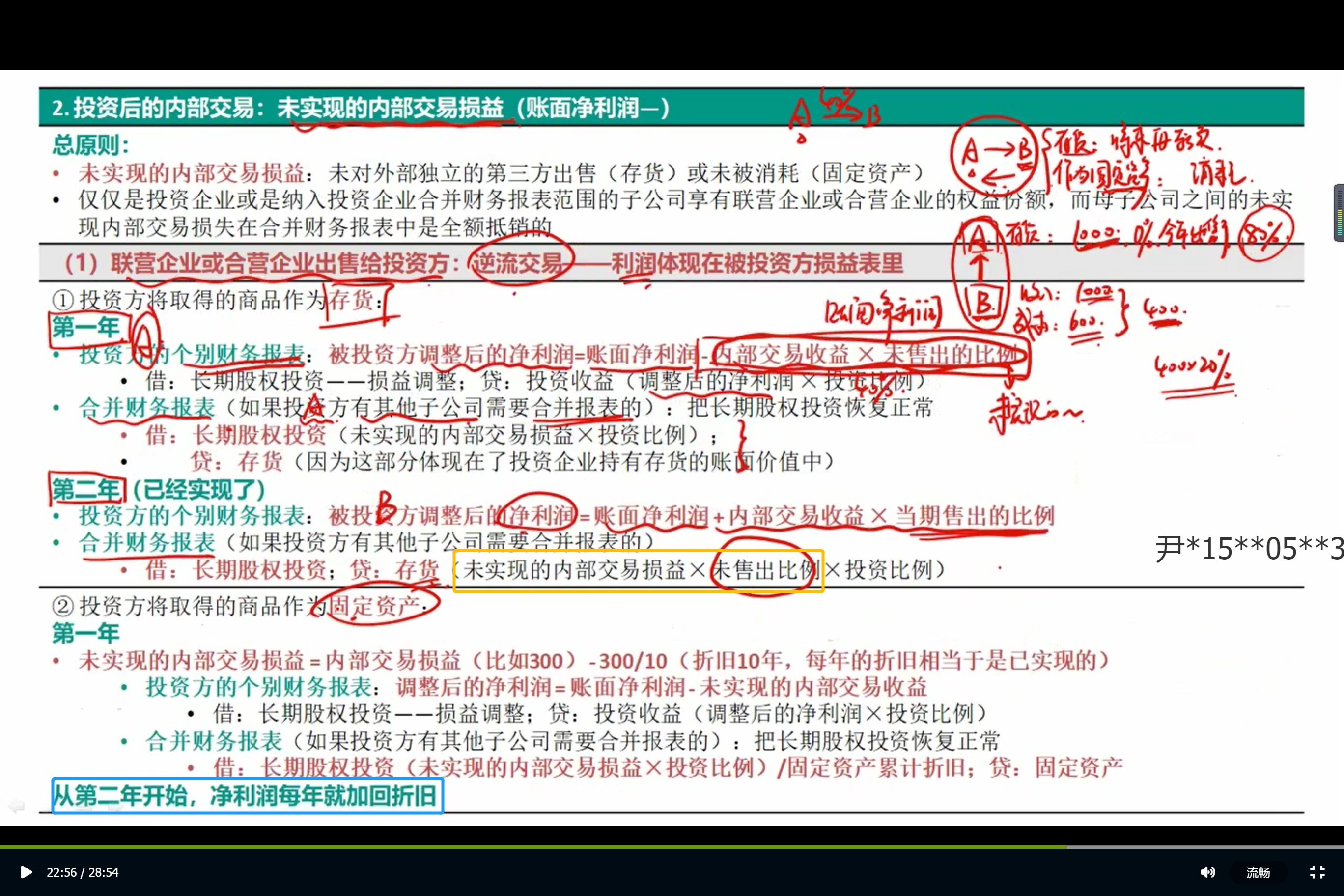

1、商品为存货的第二年公式中“未实现的内部交易损益”与“未出售比例”是否重复?见截图黄色标注;

2、商品为固定资产的第二年合并财务报表是否无需调整分录?见截图蓝色标注。

ZSJ_品职助教 · 2021年02月18日

嗨,努力学习的PZer你好:

嗨,爱思考的PZer你好:

同学你好,

1、你的理解是对的,这里应该是“结存存货中未实现内部交易收益*投资比例”,也就是内部交易收益(指逆流交易全部的收益)*未售出比例*投资比例。我们将进行相应的勘误,非常感谢!

2.第二年以及以后年度都有调整分录,整体逻辑和“存货”是一致的,调整的是未实现内部交易损益,比如第二年,已经折旧2年,那么未实现内部交易损益=300-300/10*2=240,合并财务报表调整分录就是:借 长期股权投资 (240*投资比例) 贷:固定资产。

-------------------------------努力的时光都是限量版,加油!