NO.PZ2018123101000055

问题如下:

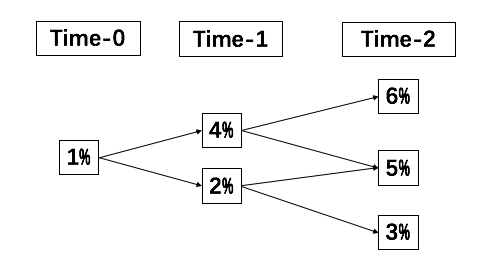

A fixed income analyst, Tam, is identifying a mispriced 3-year annual-pay bonds X with a coupon rate of 6%. To calculate the bonds’ value, Tam devises the first three years of the interest rate lognormal tree presented using historical interest rate volatility data.

With the binomial interest rate tree, the correct price for Bond X is to:

选项:

A.97.2998.

B.109.0085.

C.115.0085.

解释:

B is correct.

考点:使用二叉树对债券进行定价

解析:使用二叉树对债券的现金流从最面一个节点向前面一个节点依次进行折现;直至折现到0时刻;注意不要忘记每个节点还有Coupon;

如下图,time 3的债券价值106分别用time 2末开始的未来1年远期利率6%,5%,3%进行折现,分别得到的债券价值为100;100.9524;102.9126,这三个数值为Time-2从上至下三个节点的债券价值;然后加上time-2的Coupon,继续向前一个节点折现,直至折现到0时刻。

请问这个题lognormal tree怎么理解