嗨,爱思考的PZer你好:

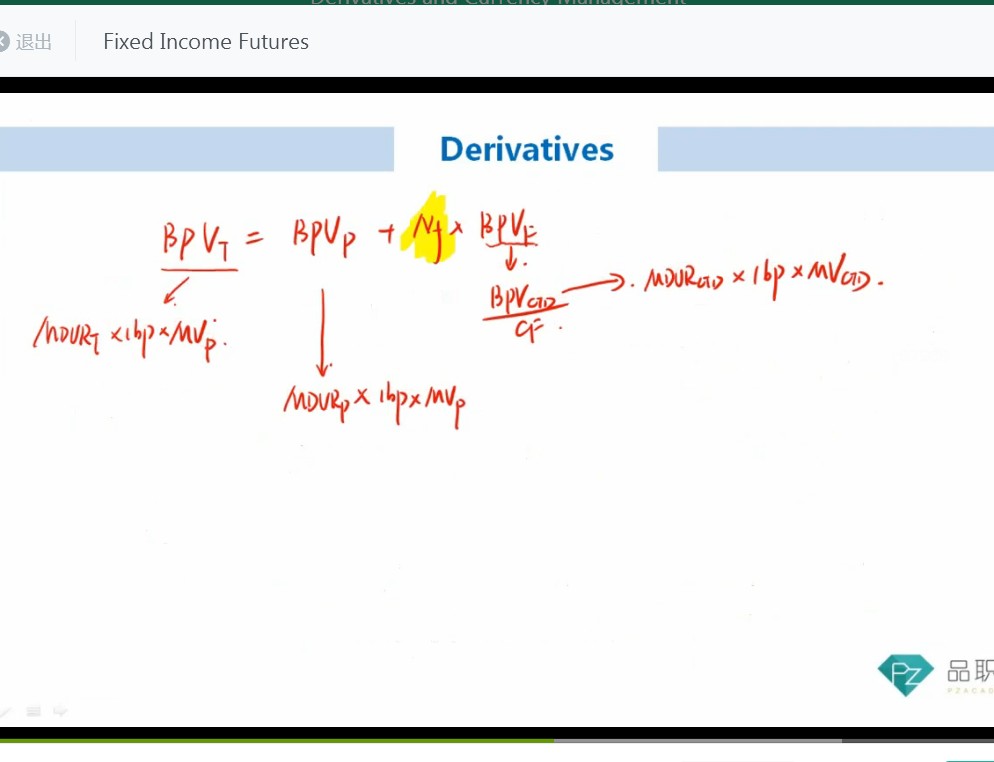

问题1 :同学你好,我理解你的意思哈,是这样的,BPVT =BPVP +Nf*BPVF ,这个公式中BPVF =BPVCTD/CF, 而BPVCTD=MVCTD *0.01^*MDURCTD, 所以同学你看一下这三个公式是这样的关系哈,并不是说BPVF用了MVCTD。关键的点你已经理解了,就是公式记忆方面可能有一点点的混了,这部分公式较多,可以多记忆几遍哈。

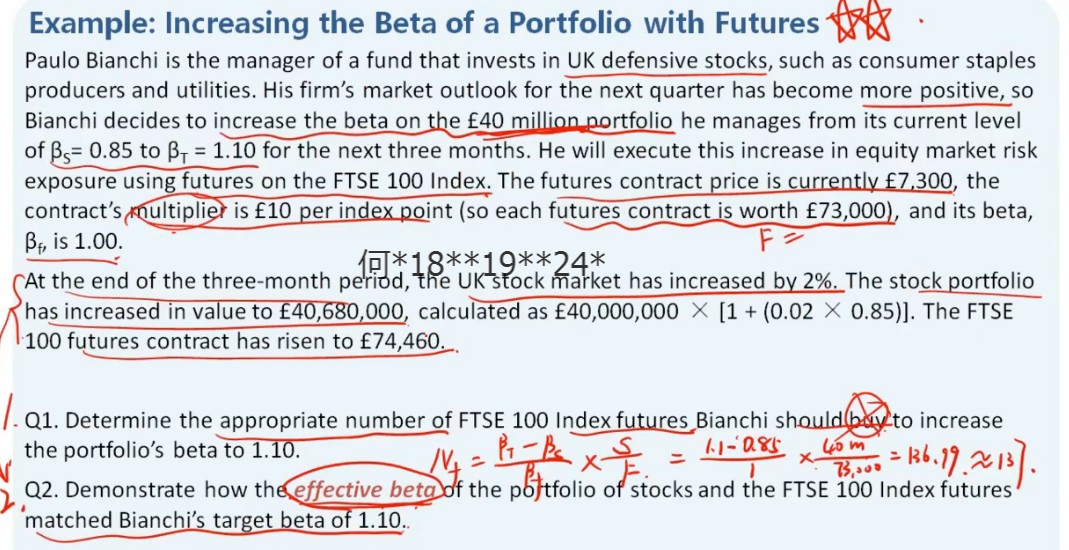

问题2:同学,我们在求effective β的时候应该严格的从它本身的定义来考虑的哈~即市场涨了1%,组合涨多少。组合的β并不是股票和期权分别对β加权求和的概念,另外需要注意的是,futures的value是对于long 方有这个合约所能带来的价值,或者说是这个合约让我们赚的钱。所以期初是0,后来的value是74460-73000。

effective β的计算是一个重要的考点,但同时它的计算方法和思考方式也是固定的。我们需要把老师视频中讲解的方法学会,那么后面遇到同类型的题目做起来就会很简单啦。

问题3:这里我们需要求的是combined position 的value,方法是现货头寸和期货头寸分开考虑,futures的value就是futures能带给我们的profit or loss,所以对于FTSE futures来讲是从23100涨到了22000,于是profit or loss=22000-23100,由于是short方,前面加负号。同理另一个Futures也是这样来计算value.同学可以把对futures value的计算多加以理解哈。

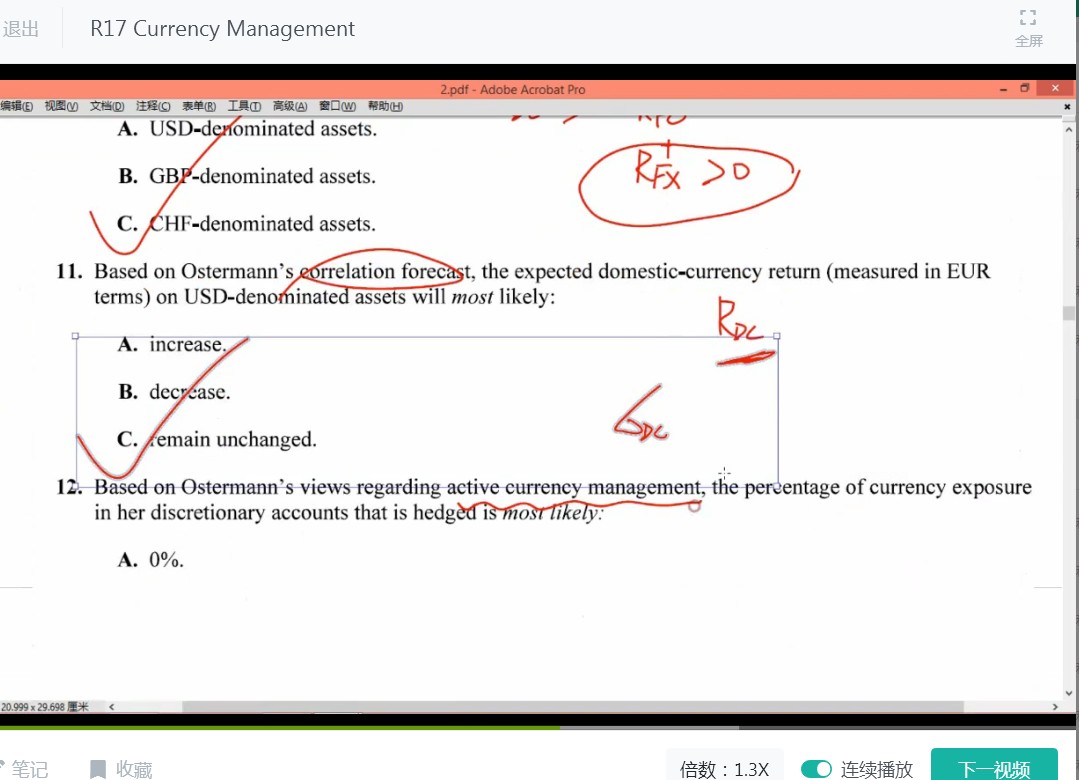

问题4:同学你对于这个知识点的提问非常好同事也非常重要。这里考察的是这个公式RDC =RFC+RFX+RFC*RFX,一定注意这个公式里是没有相关性þ的哈,相关性只在计算σ的时候出现了。遇到这种题目一定要把公式写下来,这样就不会出错啦。

这部分对于return和risk的计算公式非常重要,很多题目都是直接或者间接对公式的考察,做题目没有头绪的时候可以把公式写下来,有时候会豁然开朗喔~

-------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!