老师primary driver为什么是spread的narrowing和widening啊,这里不太明白,因为如果是stable的情况也未必一定要有spread预期的变化啊,这里说的spread的变化是每个市场各自的yield curve的变化吗?应该怎么理解呢?而且后面讲的inter market asset decision好像和spread的变化没啥关系啊,如果yield curve是stable的话是不是也应该先选出hedged return最大的那个呢?

发亮_品职助教 · 2021年02月03日

嗨,努力学习的PZer你好:

“这里说的spread的变化是每个市场各自的yield curve的变化吗?”

指的是两国利率的相对变化。

这里的Spread是指两国的息差,所以Spread的变化是指两国利率之间的相对变化。

“老师primary driver为什么是spread的narrowing和widening啊,这里不太明白,因为如果是stable的情况也未必一定要有spread预期的变化啊”

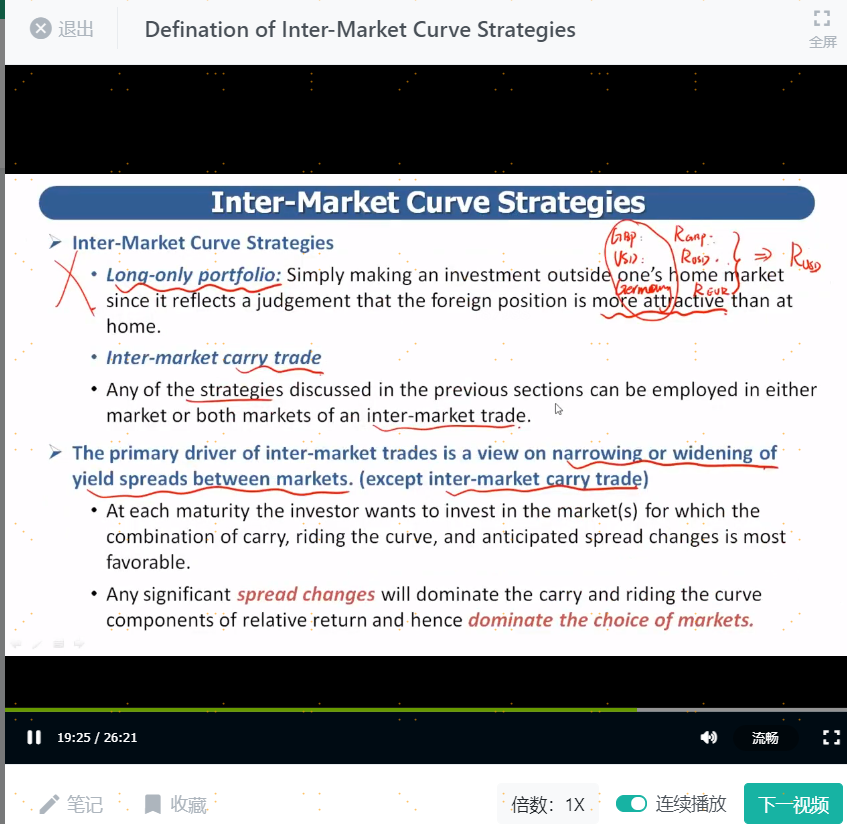

这里无论是Stable yield curve下,还是Unstable yield curve下,我们债券投资的收益可以来自以下三个部分:

(1)Carry收益(持有债券产生的Coupon);

(2)Riding the yield curve收益(债券持有过程中,收益率曲线Stable、债券由长期债券变成短期债券,债券价格上升的收益);

(3)Spread changes产生的Capital gain or loss(收益率曲线Unstable时,产生的收益);

无论是Stable还是Unstable,我们在多个国家的市场上找最优的投资,债券的收益一定是来自以上3个部分,然后Hedge成Common currency,比较收益最大的债券就是最优的债券。

只不过在Stable yield curve的预期下,第(3)部分收益就为0;

而在Unstable yield curve的预期下,第(1)(2)(3),这三个部分均有收益。

对于债券的这3个收益,其中Carry(Coupon)部分的收益是相对较小的;Riding the yield curve部分的收益也是相对较小的;对投资真正其重大影响的,实际上是利率变动带来的Capital gain。

所以,他说我们投资国际市场(Inter-market trades)选债券时,真正的决定因素是利率(Spread)的相对变化。

例如,预期A国利率稳定,有Coupon以及Riding the yield curve收益;同时预期B国利率会大幅下跌,那B国会有Capital gain收益;

在这种情况下,我们应该投资B国,因为利率的大幅下跌会产生很大的Capital gain,此时Capital gain的收益是起决定性的。

所以才有讲义最后一句话:Any significant spread changes will dominate the carry and riding the curve components of relative return and hence dominate the choice of market;

即,一旦市场有较大的利率变动(Significant spread changes),利率变动带来的收益,是远远超过(Dominate)Carry和Riding部分收益的,因此利率变动是在不同市场上选择投资的决定性因素。

“而且后面讲的inter market asset decision好像和spread的变化没啥关系啊”

在比较多国债券的收益时,不论Spread是否变化,我们是直接算了债券的投资收益。

如果Spread没变,那债券的收益就来自Carry和Riding部分,两者相加就为债券总收益。

如果收益率变动,除了Carry和Riding部分,还有一个Capital gain,三者相加为债券总收益。

只不过我们在算债券的总收益时,并不是将以上3个部分拆开算的,而是直接通过算持有收益的方式一步算的总收益。

“如果yield curve是stable的话是不是也应该先选出hedged return最大的那个呢?”

无论是Stable还是Unstable,多国收益相比时,一定先Hedge成Common currency,拉平比较基准,选一个收益最大的债券。

只不过我们讲义这句话他的意思是:在进行国际投资时,对债券投资决策起决定影响的是Spread changes,Carry和Riding部分相比就太小了。

-------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!