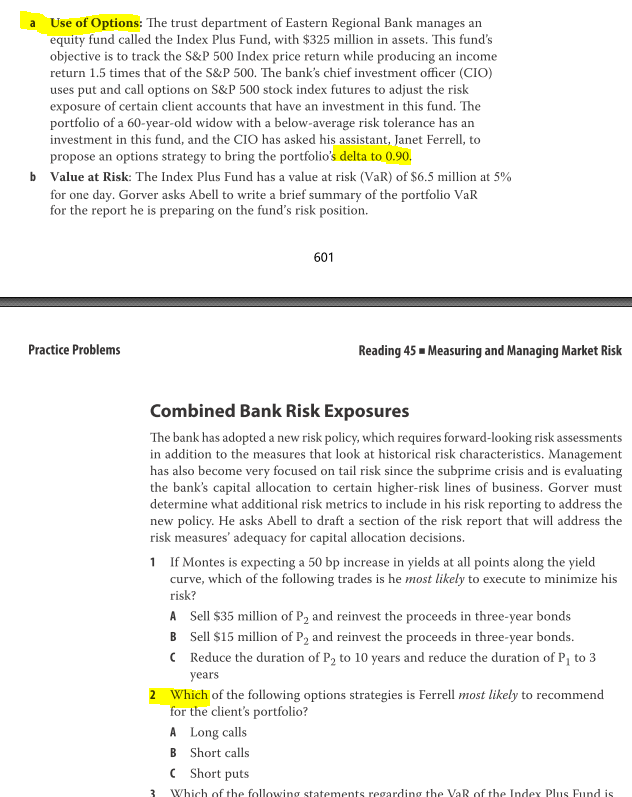

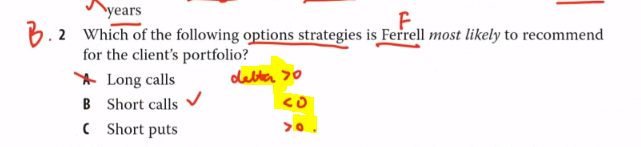

老师好这题是R45课后题第二题,longcall'sdelta>0,shortcall'sdelta

星星_品职助教 · 2021年01月02日

同学你好,

long call的delta取值范围为[0,1],short call的delta取值范围为[-1,0,short put的delta取值范围为[0,1]。

股票的delta=1.

所以要使得组合(stock + option)的delta小于1(delta=0.90),只能short call。

由于组合中首先有了stock的存在,所以stock+short call的头寸风险并不大。在衍生品中会学到S-C的头寸(covered call)相当于long put。

long/short call/put的delta取值范围,以及S-C的组合(covered call)都可以在衍生品科目中学习。