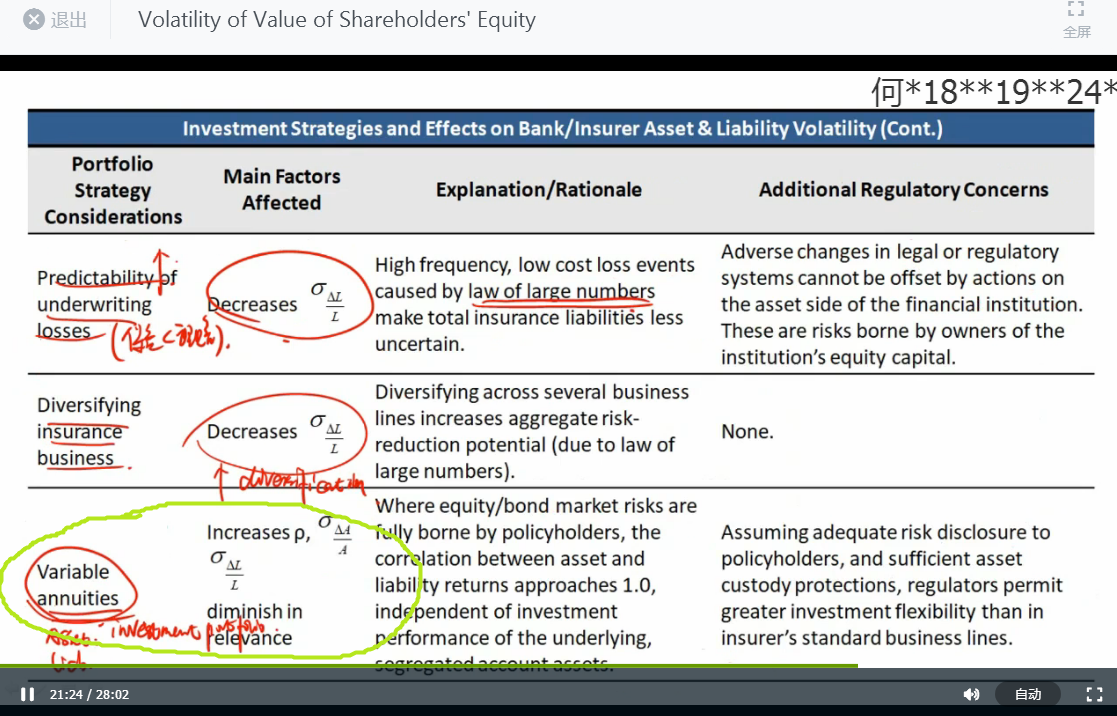

老师标绿的部分,correlation和sigma(deltaA/A)、sigma(deltaL/L)都上升了,那么sigma(deltaE/E)是变大了吗?

发亮_品职助教 · 2020年12月28日

嗨,爱思考的PZer你好:

“correlation和sigma(deltaA/A)、sigma(deltaL/L)都上升了,那么sigma(deltaE/E)是变大了吗?”

不是的,是变小的。

在Variable annuities这种产品下,反而Equity volatility是非常小的。

可以这么理解,在可变年金产品下,是投资者完全承担投资风险。

投资者承担风险体现在:如果投资收益好的话,投资者拿到的Annuities会多一点;投资收益差的话,投资者拿到的Annuities会少一点。

那这样的话,投资者能拿多少Annuities(保险公司的Liability),完全取决于投资收益(保险公司的Assets),资产和负债的Correlation基本接近于1。

也就是说,保险公司有多少Liability,完全取决于这笔资产能产生多少金额,这笔资产和负债是一一对应的,也就是这部分负债可以完全由Asset Cover掉,资产就等于负债,对保险公司来说,这个产品产生的Equity部分为零。

由于Equity部分为零,资产、负债的变化就不会对保险公司的权益产生影响。所以这种产品,反而对保险公司的Equity volatility影响非常小。因为资产和负债的波动风险完全由投资者承担。

这就是投资者承担风险的意思,这个保险产品的运作不会对保险公司Equity产生影响。

-------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!