这里一直没搞懂,不是说把LC放在分母上吗?为什么这里讲的时候,(场景:决定了要买欧元债券,判断这三种不同的货币是否hedge的时候)不应该理解为这三种货币是本币,然后投资外币(欧元)吗?不应该是这三种货币作为本币,LC,放在分母吗

还有就是 用的是浮动利率吗

发亮_品职助教 · 2020年12月04日

嗨,从没放弃的小努力你好:

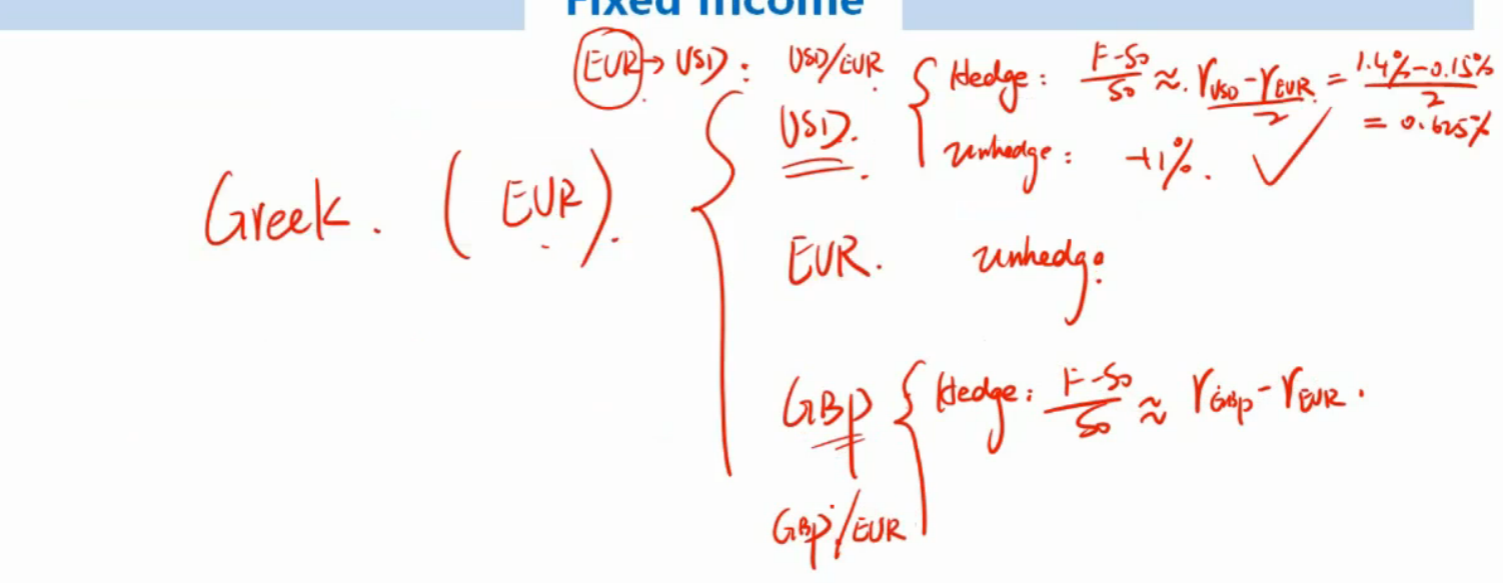

这里是这样,我们现在投资的是EUR债券,现在需要把EUR收益Hedge成Portfolio currency。

那EUR货币,是我们分析的对象,所以EUR在汇率标价方式中,需要当成Local currency,因为这样换汇可以直接用乘法换汇。

或者也可以这么理解,我们是一个GBP Portfolio,现在想把EUR外债收益换回GBP,现在有两个汇率标价:

1、1 GBP可以换5元EUR,即汇率标价:5 EUR / GBP

2、1 EUR可以换0.2 GBP,即汇率标价:0.2 GBP / EUR

现在想把EUR收益换成GBP收益,我们应该用第二种汇率标价方法,因为他很直接地告诉了我们1块钱EUR可以换到多少GBP。

所以我们这里为了使用(F-S)/S约等于两国利率之差这个结论,换汇的时候需要用乘法,用乘法就必须要让分析的货币在汇率的分母上。

这里我们分析的货币是EUR货币,他就是汇率标价方式中的Local currency。

碰到这种题,不用经过以上分析,就记住我们Hedge时要用乘法。

假设我们现在投资的是MXN债券,Portfolio是人民币,期末需要把它Hedge成人民币,那我们要用乘法的话,汇率标价方式需要是 CNY/MXN;

这样的汇率标价方式就告诉我们换汇的收益就约等于:(F-S)/S ≈ 人民币利率 减 MXN利率 (假设Hedge的期限是1年)

-------------------------------

努力的时光都是限量版,加油!