开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Lin · 2020年12月04日

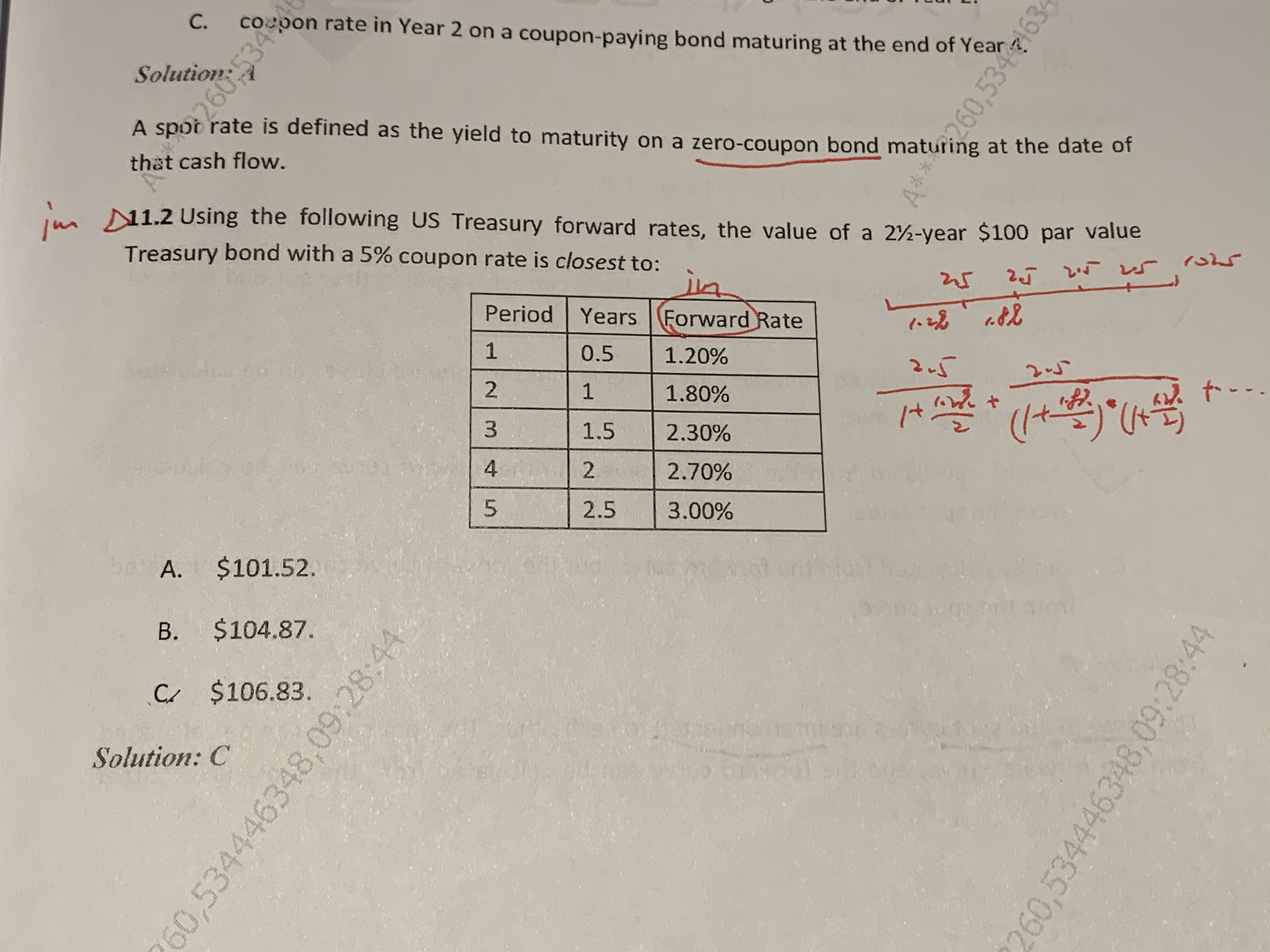

请问老师,这题可否用(1+St)^3=(1+S1)(1+1y1y)... 算出St后,用St作为折现率来求PV?但好像算出来没有答案,不知错在哪了,麻烦老师讲解,谢谢!

添加评论

吴昊_品职助教 · 2020年12月04日

同学你好:

应该也是可以通过forward rate,求出spot rate之后,再利用spot rate折现求债券价值。但由于这道题期数较多,这样绕一圈求spot rate不是更复杂么?还是建议直接用forward rate求解即可。