老师您好,reading 44, 经典题 3.6.

我还是不明白为什么portfolio的 factor sensitivity 和benchmark的不同,就说明这个factor对active risk 是有影响的,这是考的哪个公式,能否解释说明一下,谢谢。

星星_品职助教 · 2020年12月02日

同学你好,

active risk衡量的是active return的波动,active return=Rp-Rb,即主动管理的portfolio return和benchmark return不同的部分。

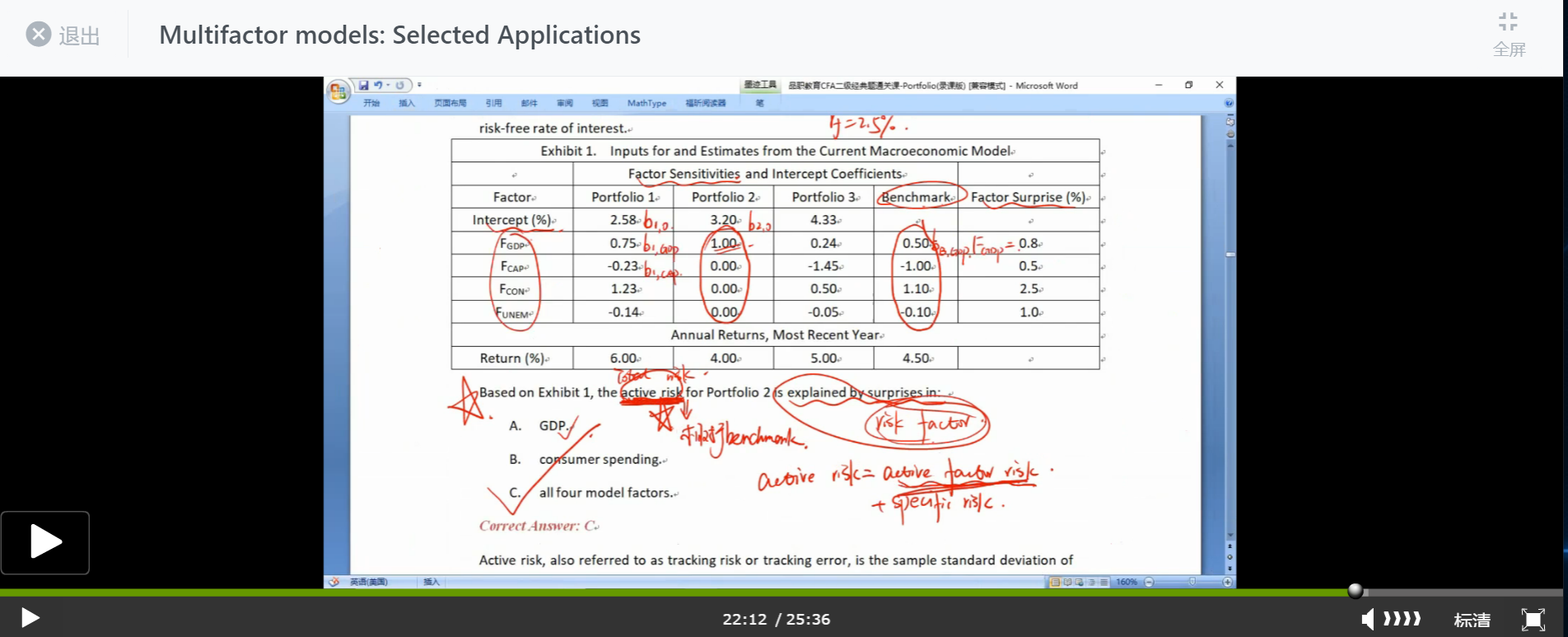

factor sensitivity不同会导致portfolio return和benchmark return不同,进而影响到active risk。

例如portfolio 2在这四个factor上的投资权重(sensitivity)都和benchmark不同,所以每个factor都会对最终的active return有贡献。如第一个factor Fgdp的贡献就是(1.00-0.50)×0.8。第二个factor Fcap的贡献就是(0.00-(-1.00))×0.5,以此类推。

由于四个factor都影响到了最终的active return,自然也就都影响到了对应的波动即active risk。