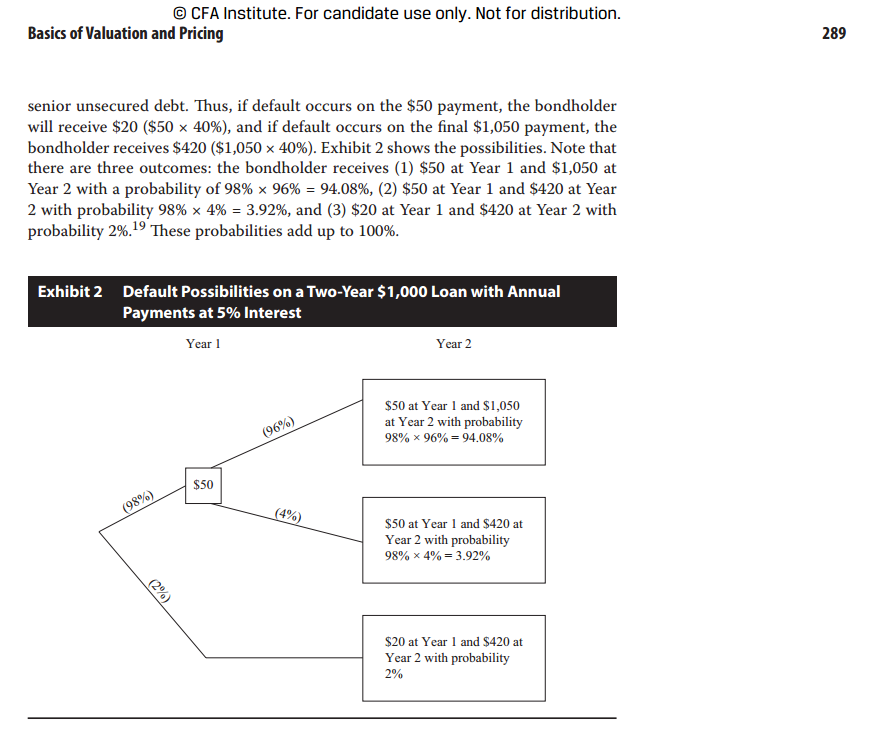

1、老师这个是第41题,这个求EL的方法好奇怪啊,为啥不用折现后的每一期的exposure来求啊?和咱们讲的方法不一样。

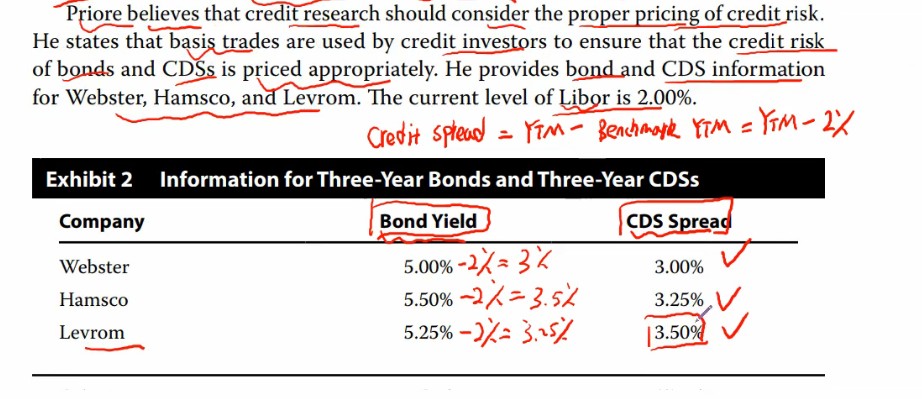

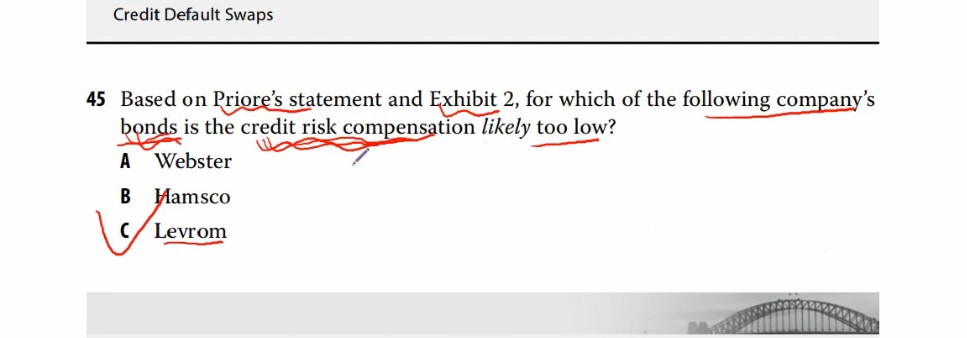

2、老师这道题的题干说的credit risk compensation、credit risk premium都是在说credit spread吗?我理解成了CDS spread 正好选反了

吴昊_品职助教 · 2020年12月02日

同学你好:

1、这道mock题考查的是R36,CDS那一章的EL求法(非考纲要求内容,但是在原版书正文中出现了相关的求法,下图是原版书正文),也就是我们最普通的求EL的方法,不需要考虑现金流的单独折现。而我们之前课程中讲的是R35求CVA,需要考虑折现,考试大概率考查的是这个知识点(考纲要求内容)。考试的时候大概率是不会出现这道mock题的考法的,我们还是按照之前课程学的CVA来解题。个人认为这道题出的不是很好,我们大概了解一下即可。

2、credit risk premium指的是bond credit spread。这道题的考点是basis trade,会出现两个spread,一个CDS spread,另一个bond credit spread。债券市场和CDS市场之间的credit spread存在一个差异,这是基差交易策略的基础。这道题很类似于我们经典题中R36 3.2题。