开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

孔厚融 · 2020年12月01日

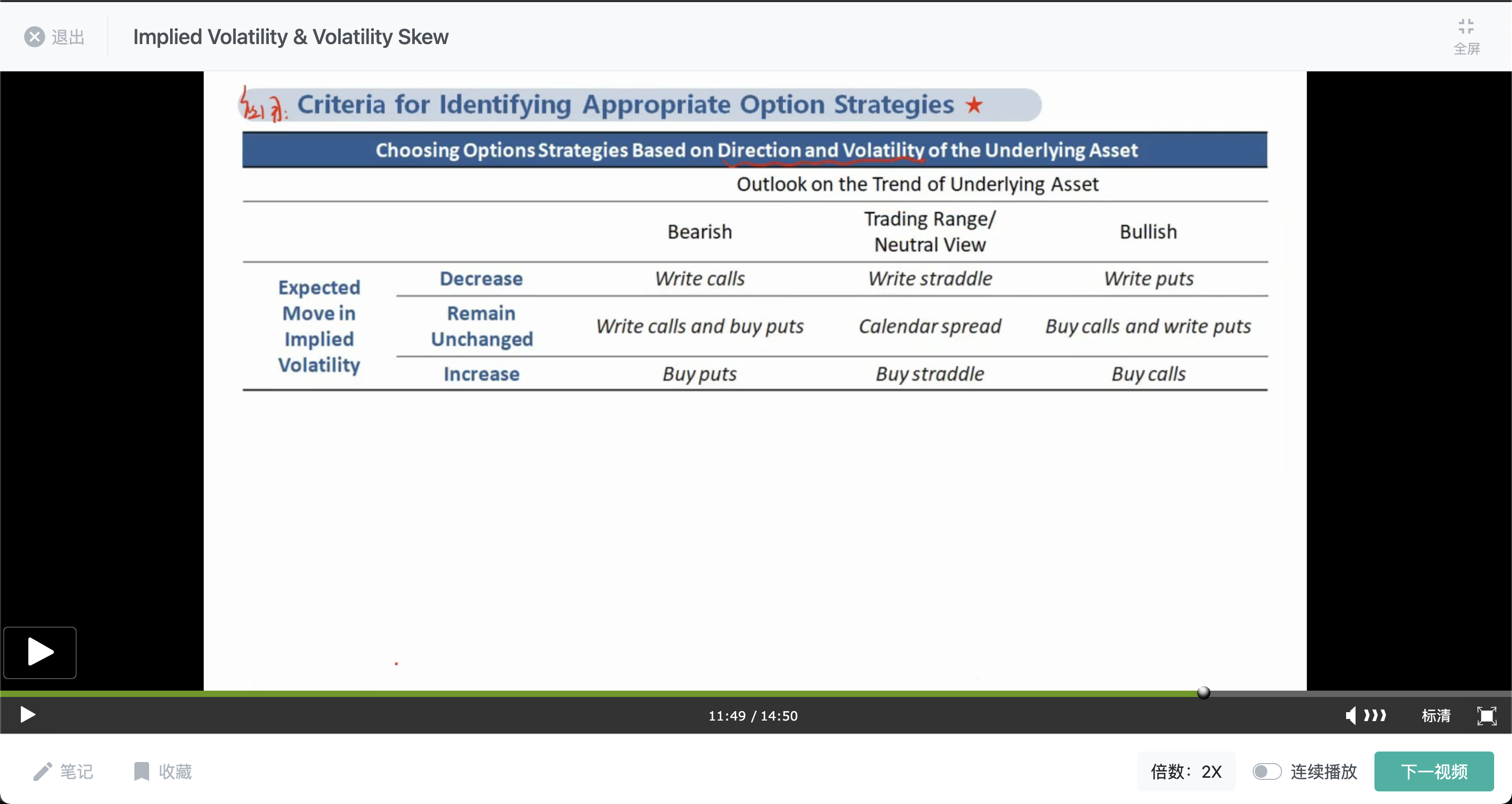

老师您好,麻烦您解释一下强化串讲reading15最后的这个表格中,为什么预期implied volatility上升时要long,相反就是short呢?

xiaowan_品职助教 · 2020年12月02日

同学你好,

因为预期波动率增大,相当于预期未来标的资产价格的波动幅度更大,那么期权就有可能获得更高的收益,所以应该long option。