老师好,

这道题的讲解没听懂,能再解释一下吗?

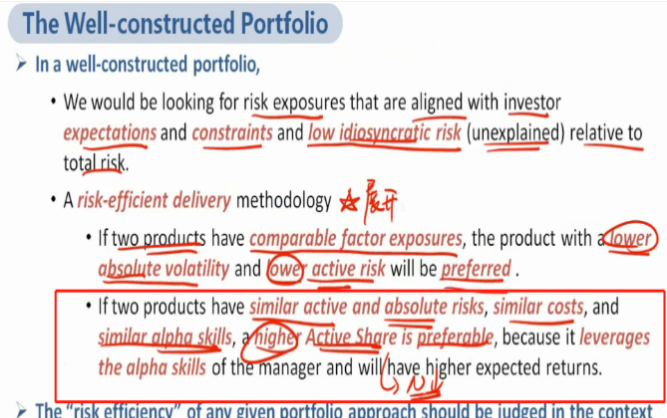

听强化班的时候听到比较risk-efficient 有两个维度:一个是相同return,希望risk越低;相同risk,希望active share越高。这道题的解题思路似乎没有用到这两个维度?

答案中说March基金用仅用了140支股票获得了3.2%的active risk,Blue基金340支股票对应5.5%activerisk;但我理解需要在相同return下,active risk越低越好呀,并不能直接比较股票数量和active risk之间的关系?

另外,是active share越高的基金,费用越高吗?

谢谢