老师您好,

请问什么是roll down the yield curve?能否解释一下,谢谢

吴昊_品职助教 · 2020年11月28日

同学你好:

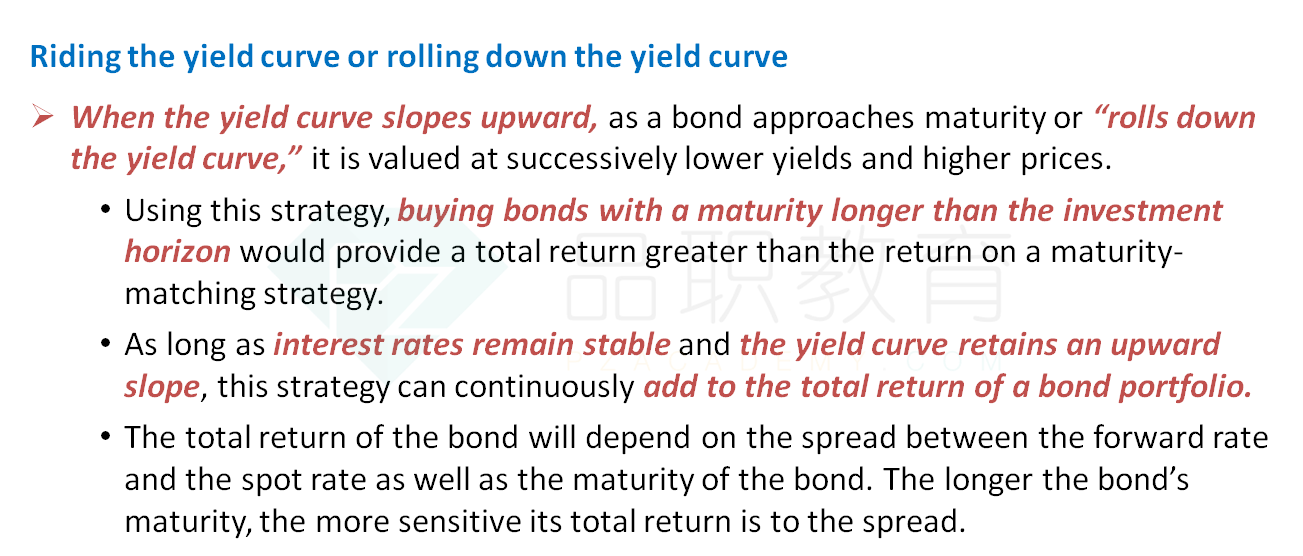

riding the yield curve(骑乘策略)在二级固收中还是比较重要的一个考点。通过买一个更长期限的债券,在到期之前卖掉从而获得capital gain来获利。

首先,这个策略有两个前提,第一:Yield curve必须是Upward sloping,这样当债券从长期变成短期,收益率才能从长期更高的收益率“滑落至”短期更低的收益率。实现“Riding”这个动作。第二:Yield curve必须是Stable的,即稳定的,也就意味着今年收益率曲线长什么样,预测未来实施这个策略的投资期内,收益率曲线还长什么样,是一模一样不变的。

这两点共同保证了卖出债券时定价的利率比买入时定价的利率更低,能获取Capital gain,Riding the yield curve策略有效。 这样的话,我们买入的债券是一个长期债券,卖出债券时,债券的期限变短,因为是Stable/Upward yield curve,我们可以知道买入债券时,为债券定价的利率更高、卖出债券时,为债券定价的利率更低;所以我们预期这样的买卖是有一个Capital gain。 比如,我们买入一个10年期债券,投资1年做Riding the yield curve策略,债券还有9年时卖出。因为买入债券时,是以更高的10年期债券的利率定价的、卖出债券时是以更低的9年期的利率定价的,所以这样的买卖会获得Capital gain,能获得多少Capital Gain是取决于10年期利率与9年期利率之间的落差的。 也就是10年期利率与9年期利率的落差越大,代表卖出债券时的定价利率更低,这样买卖获取的Capital gain最大。

具体知识点可以参考基础班讲义P21页。