开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

小蛋糕 · 2020年11月28日

老师您好,

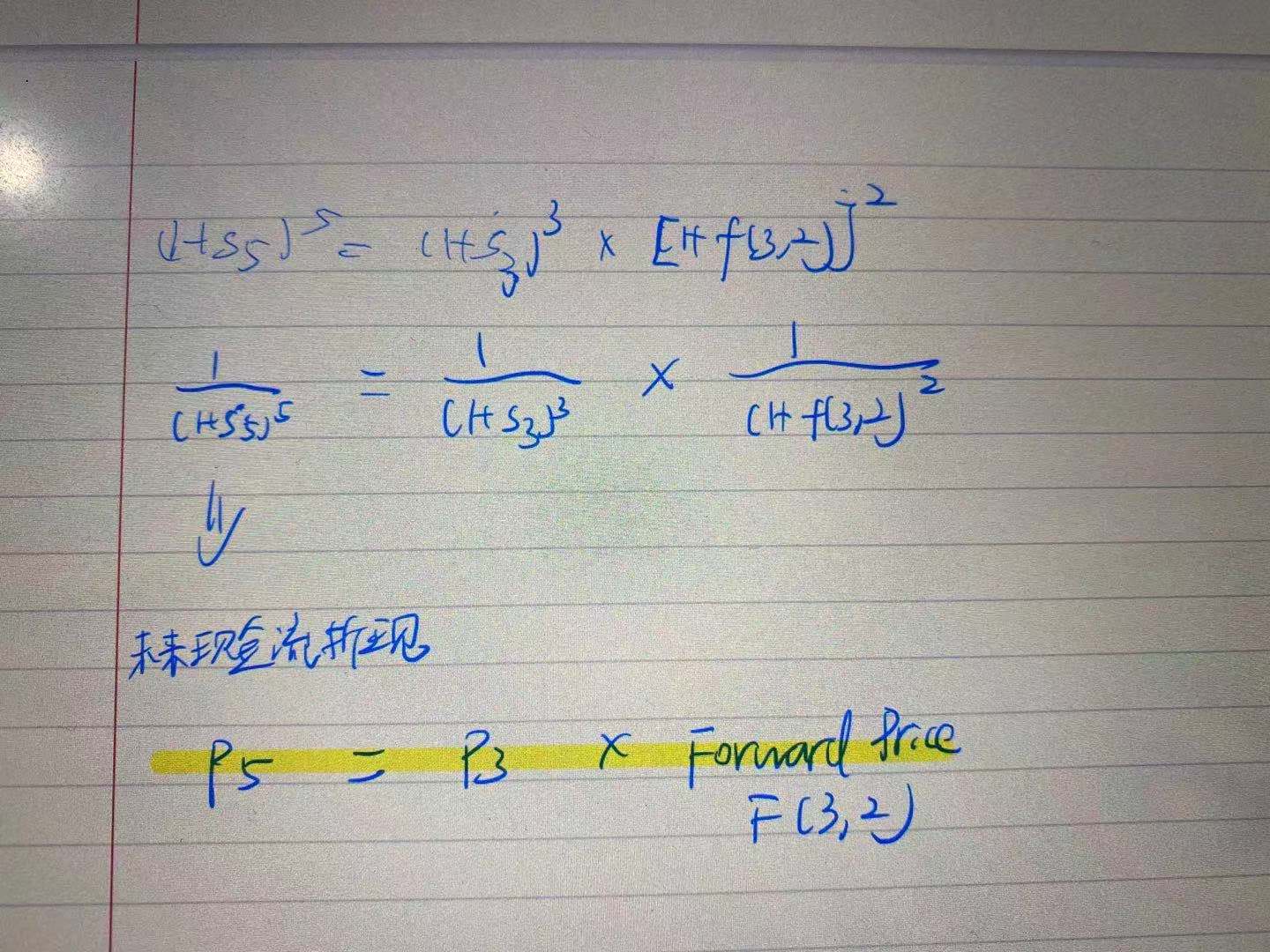

我还是不明白forward price的计算原理,如固收 reading 32 经典题 1.5, 为什么5年期的zero coupon bond forward price= forward price for a two-year zero-coupon bond beginning in three years 的折现值呢?

意思是F(5)=F(3,2)/(1+S3)^3 吗?

能否解释一下forward price是怎么得出的?最好有图解,谢谢!

WallE_品职答疑助手 · 2020年11月28日

解答如图~~