同学你好:

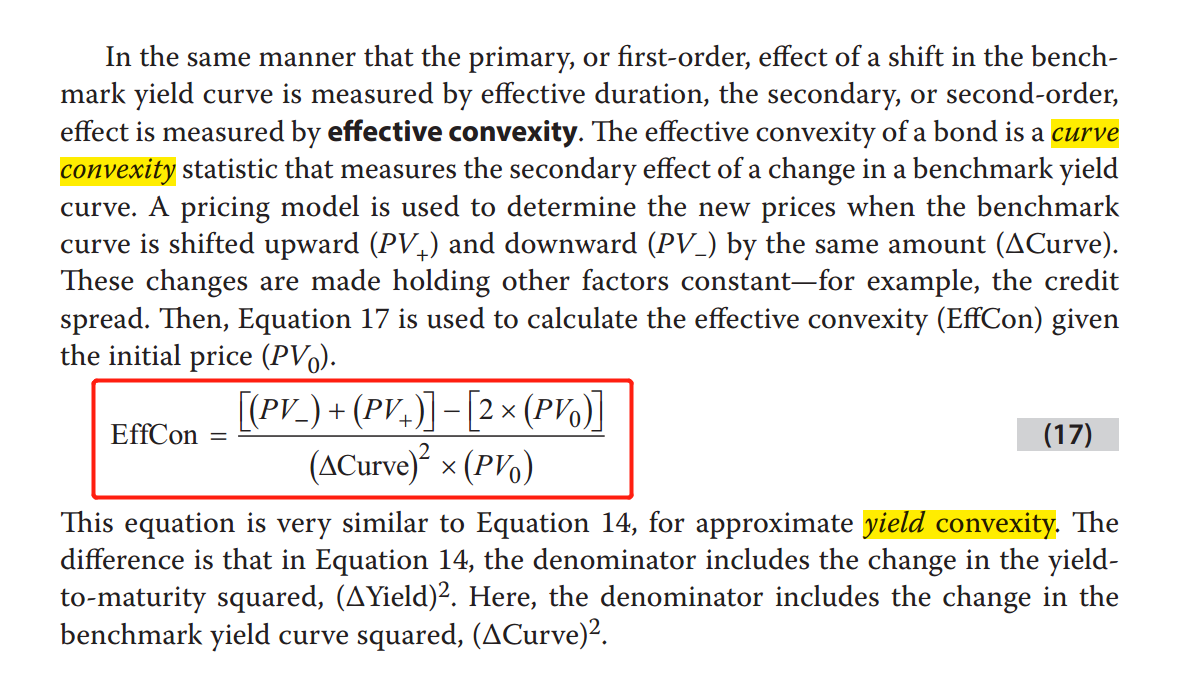

curve convexity就是我们通常意义上说的effective convexity,底下的分母是△curve,见下图公式17;而yield convexity是approximate convexity,底下的分母是△yield。这对概念有点类似于我们effective duration和approximate modified duration,区别仅在于分母的利率变化。△yield代表的是YTM的变化,而△curve代表的是benchmark收益率曲线的变化。我们了解一下即可。