星星_品职助教 · 2020年11月27日

@ jianghaiyang

同学你好,

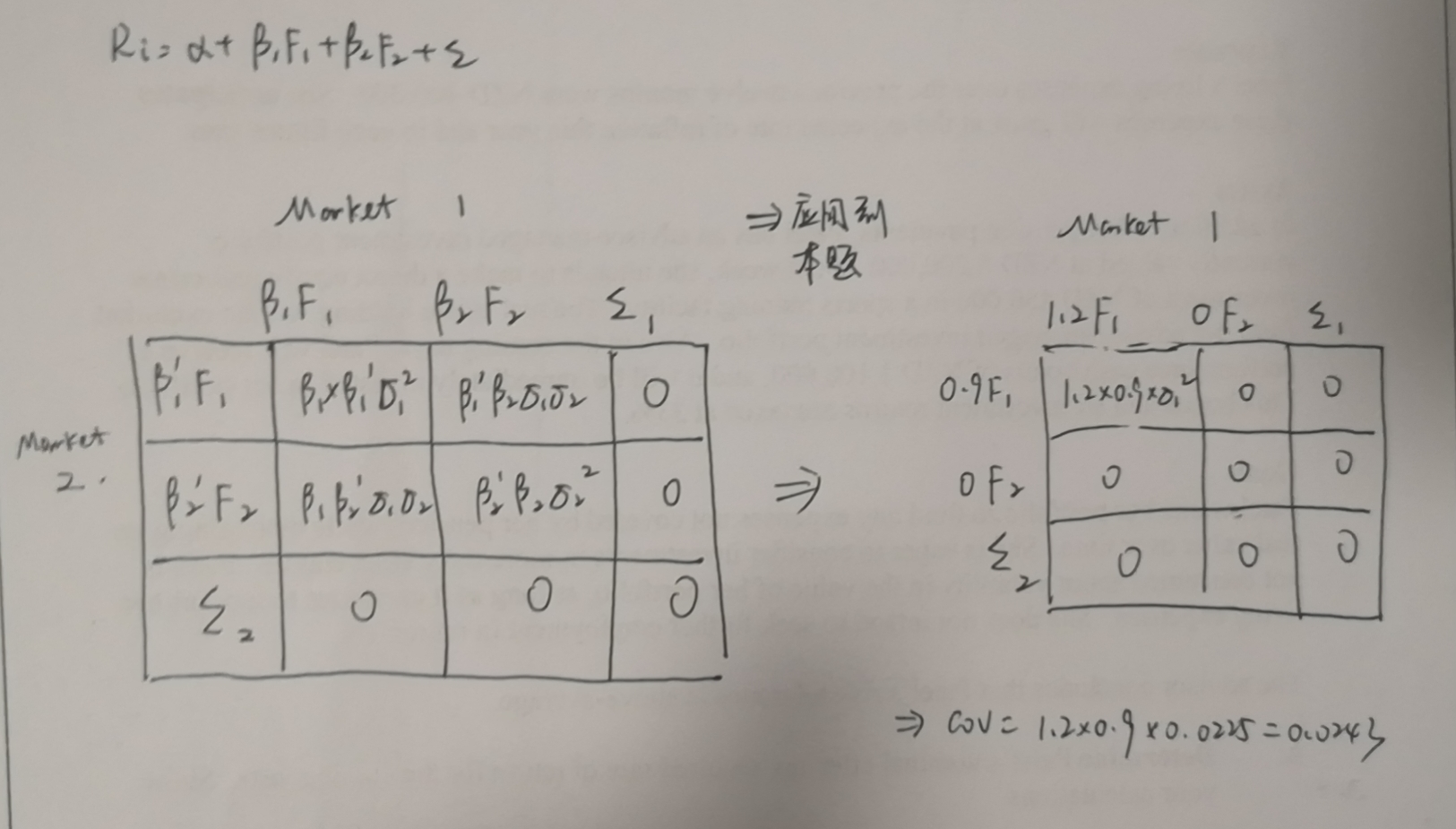

你提到的这道题我去看了一下,这种题目都是通过画图求交叉项的方法来做的。

因子(factor)的covariance矩阵(Exhibit 1)提供的是两个因子各自的方差和彼此之间的协方差,例如Global Equity自己和自己的协方差0.0225就是这个因子本身的方差。

Exhibit 2给出来的是多因素模型中因子的对应系数β(sensitivity),如1.20就是Global Equity这个因子在Market 1里对应的系数β1。

根据画图后每个格子的数字加总就可以得到最终的结果。原始的格子和本题的格子如下: