老师这个是MOCK题里的,我觉着算effective spread的方法好像不对啊,trading price-(bid+ask)/2,这里的bid和ask不应该是best的吗?应该是77.65和79.80啊?而且第一个1000shares成交的price怎么用79.80呢?明明是分批成交的,而且就算是要用,也是用最往前的啊,即9:46:50 AM的价格啊,79.95.。。整个这道题我就感觉很玄学

星星_品职助教 · 2020年11月26日

@HG

effective spread transaction cost estimate使用的midquote price用的就是进入市场上看到的最好的报价,即第一笔的报价。不需要考虑第二笔。

摘录了原版书相关内容如下:

The effective spread provides a more general estimate of the cost of trading. It uses the midquote price (the average, or midpoint, of the bid and the ask prices at the time the order was ENTERED)

星星_品职助教 · 2020年11月25日

本题的详细解析如下:

Trade 1:

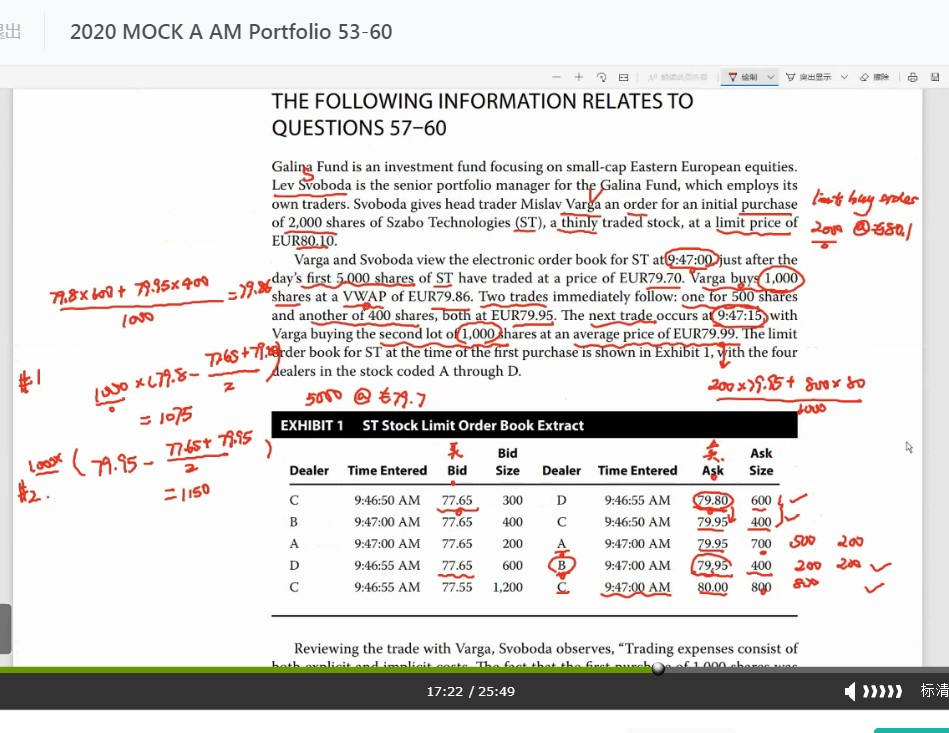

表1里面是V和S同学在 9.47.00看到的市场报价,市场上有5个dealer。dealer报出的卖价,也就是表格里的ask price,从79.80-80.00不等。

dealer卖股票,所以V和S才能买。dealer报价的时间其实不重要,因为你假设现在是9.47.00,市场上任何一个投资者能看的dealer的报价肯定是在9.47.00之前的,所以表格里列的时间也体现出了这一点,都是在9.47.00或者之前一点的时间。

看表格最重要看什么呢?看的是投资者在市场上可以买到什么。V和S作为买方,关注的是下图中蓝色框区域,也就是站在9.47.00这个时间点,关于这只股票的所有价格和对应的股票数。既然是买股票,所以肯定先挑便宜的买,5次报价里面79.80最低,于是 quoted spread 中的ask price是79.8。与之相对bid price,市场上最高的是77.65(投资者可以按最高77.65的价格卖股票),所以目前的bid price是77.65。

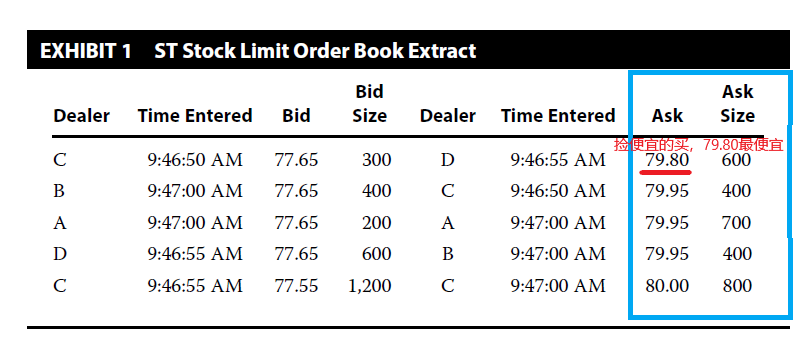

trade 2:

发生trade 2之前,市场上已经完成了这几笔交易:

1. trade 1之前: 某位投资者买了5000股@79.7(发生在V和S看到electronic order book之前,所以跟表格中的报价以及股数无关,早就已经完成交易了)

2.V完成trade 1:1000股@VWAP79.86 (把Dealer D的600股@79.8买走,把Dealer C的400股@79.95买走。价格从低到高,永远挑市场上的最低价)

3.其他投资者买500股@79.95(因为V先到先得,把Dealer D和C总共1000股买走了,所以只能买到Dealer A700股中的500股,500股@79.95)

4.其他投资者买400股@79.95(报价只有79.95和80.00了,所以先从Dealer A把剩下的200股买走,200股@79.95,剩下200股顺延到Dealer B,幸好报价是一样的,所以剩下200股也是@79.95)

_______________________________________

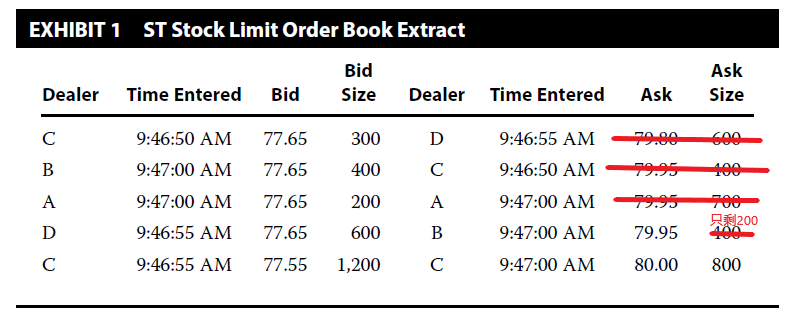

轮到 trade 2 买1000股时,市场上的报价最低的只有Dealer B 200股@79.95,如下图,所以ask price是79.95。

bid price其实不用管,这道题目根本没有讲投资者卖股票,所以就是找dealer可以报出的最高价格77.65。我在第四行画了一下77.65,纯属是因为从上到下都是这个数字。所以bid price那儿不用管,trade size题目一句话都没说,就看最高价格77.65.