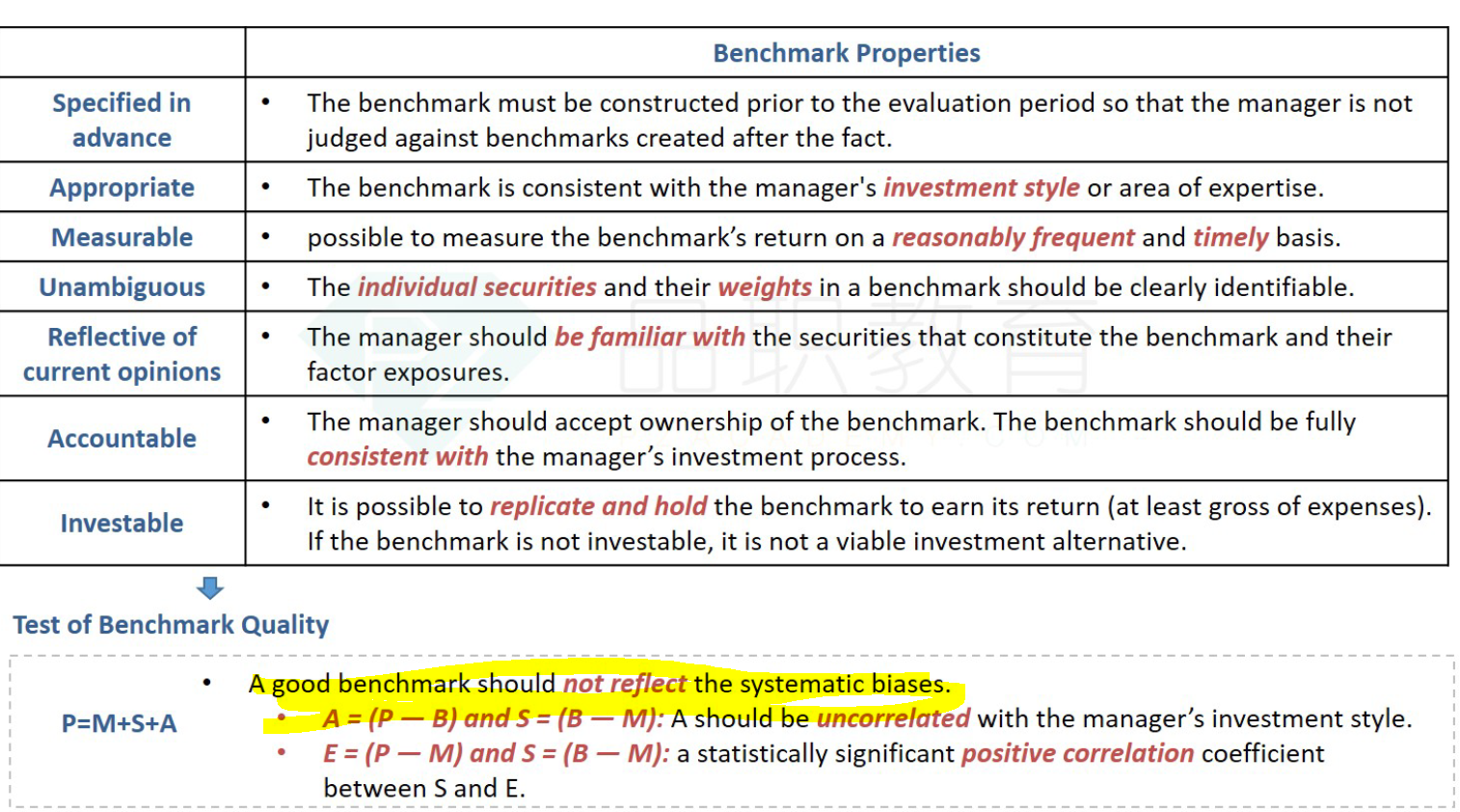

老师,如何理解 黄色高亮的话,是否benchmark一定要剥离systematic(市场的部分)。

但是我们在计算return时,都没有提出market的影响呀?

是否以下截图这段是在说衡量基金经理好坏的b enchmark,所以要把market影响剔除?

enchmark,所以要把market影响剔除?

吴昊_品职助教 · 2020年11月18日

同学你好:

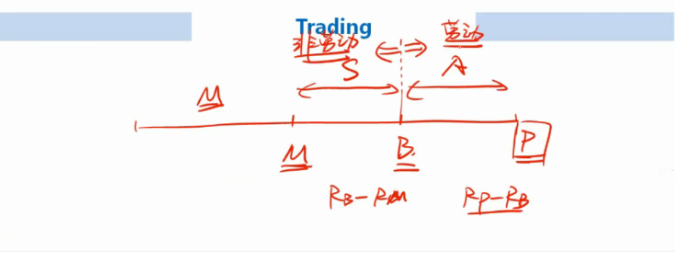

systematic bias,是系统性偏差,不是什么市场影响。系统性偏差是指劳动部分和非劳动部分混在了一起,也就是A和S相关系数不为0。

一个好的benchmark,就是能很清楚地将劳动部分和非劳动部分切分开,因此好的benchmark不存在系统性偏差,也就是benchmark左边,可以无脑跟得到的部分和benchmark右边active的部分两者相关系数为0(即A和S相关系数为0,这是大原则),不能互相牵连。

同理,E=S+A,E和S完全正相关,就意味着E绝大部分可以被S来解释,有A没A都不影响E和S的关系,就说明S和A相关系数为0。也就是非劳动部分和劳动部分被切分的很清晰。