嗨,爱思考的PZer你好:

1、成长股通常是小公司当前earning小,但未来发展潜力很大。公司价格反应的是其价值,而价值是未来现金流折现,未来发展好现金流就高,那么折现后的价值就大。但当前earning小,所以PE较高。

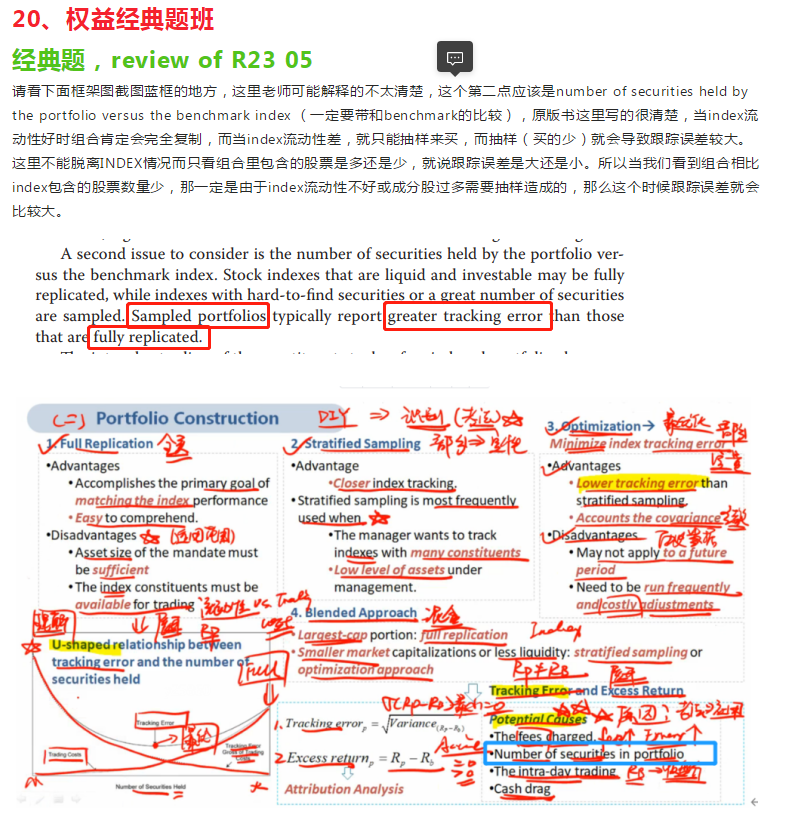

2、请看考教研给大家整理的三级必背知识点,你报的是全线班应该早就收到这份资料了,请尽快阅读。

3、不一样,traditional indexing这是传统被动投资,大盘买什么我就买什么,traditional active management这是主动投资(传统的主动投资),只要业绩超过大盘指数就算获得alpha, 但随着现代分析技术的发展,benchmark水涨船高,以前traditional active management获得的超额收益在现在看都可以不费吹灰之力获得了。

4、请告知讲义的具体位置

5、mean–variance efficient的组合是在有效前沿上分散化最好的组合,但是由于最优化(挑着买),相比大盘来说,因为买的少了,所以分散化差因此,组合是mean–variance inefficient。这是相对大盘来说的。请看基础班讲义76页最下面那个小点。

6、这个小点在勘误中详细解释了,我截图给你:

-------------------------------加油吧,让我们一起遇见更好的自己!

这张图里有需要背的吗?还是识别就可以?

这张图里有需要背的吗?还是识别就可以?