老师请问下,

1、failure rate 是不是就是var model 里面的alpha?

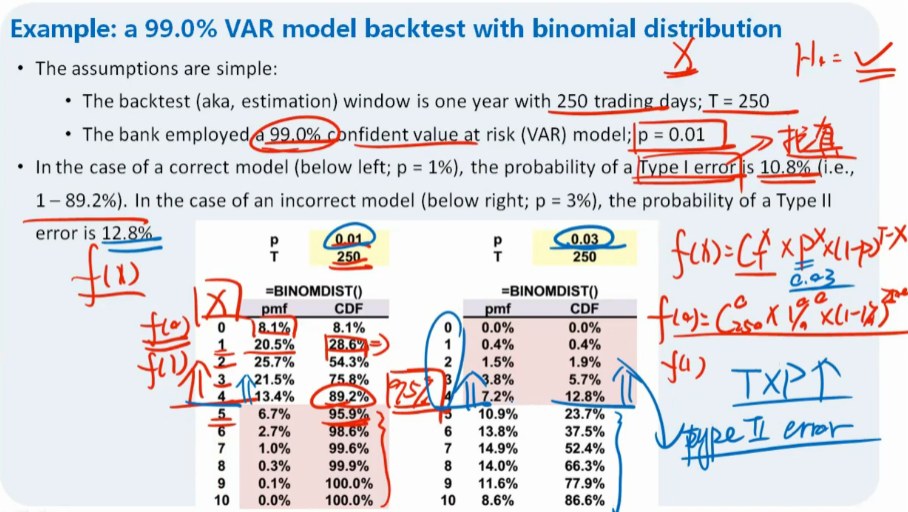

2、type I,II error描述的是不是在二项分布累积的错误次数那个分布里讨论,不是在VAR Model 的那个分布里讨论?

3、为啥failure rate升到3%,红色那块就是存委的概率(理解不了)?

4、上课的时候老师说,二项分布累积的错误次数那个分布的概率(比如95%)和Var 模型的99%没有关系,但是我看百题上有个结论说他两需要一致(I),是什么意思啊?

上面那个基础班讲的是在太快了,研究了几遍都没理解。。。