老师您好 我看此处学的,利率下降的时候要overhedge,多买一些期货。我自己分析的思路是,利率下降,资产收益率比较低,所以要多overlay一些,以防止不够cover liab.不确定这个思路对吗?谢谢

Olive_品职助教 · 2020年11月09日

嗨,从没放弃的小努力你好:

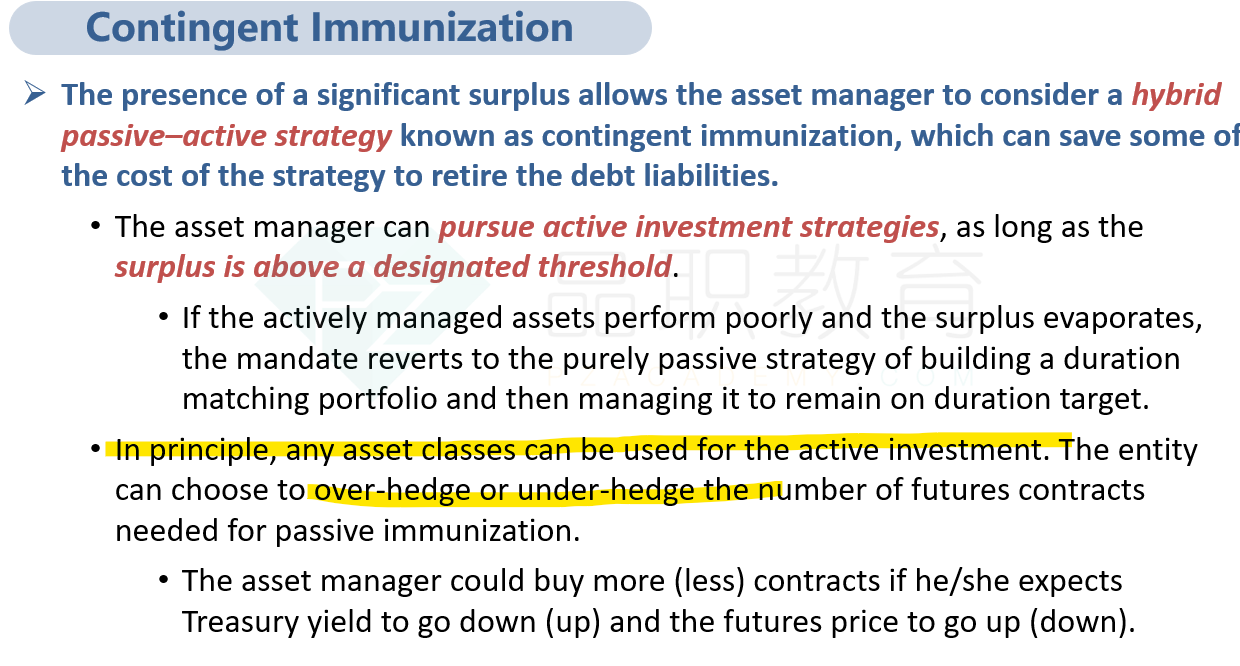

contingent immunization的意思是,当surplus超过一个threshold的时候,公司就可以做active management,如果降到threshold以下,就退回到passive的duration matching strategy。

你说的当利率下降的情况应该是截图中的这段话:

是坐主动管理的一个思路。如果被动管理只需要hedge 100份contracts,而主动管理的情况下就可以结合我们对未来收益率曲线的预期来多hedge或者少hedge一些,留一些风险敞口,这样才能享受到利率变动的好处。

如果预期未来收益率曲线下降,那么债券价值会上升,我们应该多over hedge,留一个positive exposure,这样能享受到资产增加的好处。

可以参考经典题R19 4.1,就是运用的这个知识点。

-------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!