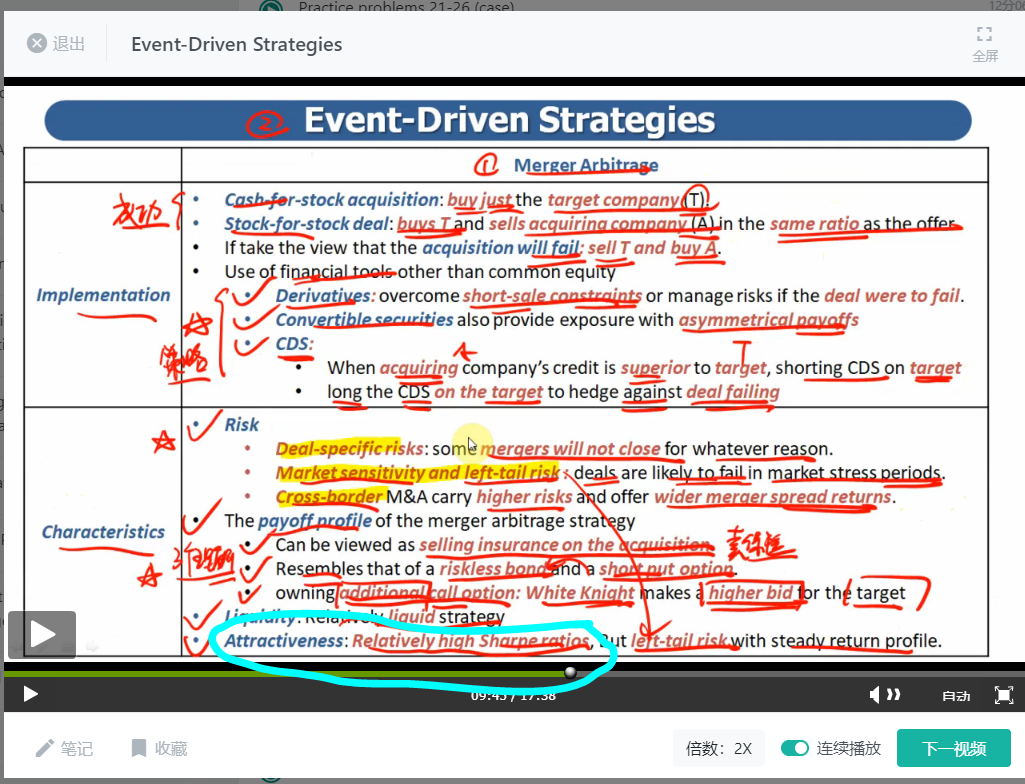

请问老师蓝色高亮(high sharpe ratio)怎么理解,为啥是high sharp ratio.

韩韩_品职助教 · 2020年11月13日

嗨,从没放弃的小努力你好:

同学你好,这里是基于美国的实际Merger arbitrage策略的投资结果来看的。那么为了应对可能的失败风险,一般这个策略会根据项目各自的风险特征提供一个3%-7%的return spread,这个return spread相对在对冲基金策略里面已经算是还不错的(还没有再加杠杆)。而且Merger arbitrage还把一些市场风险给对冲掉了,所以收益比较高,风险还比较低,那么相对sharpe ratio就比较高。

-------------------------------努力的时光都是限量版,加油!