财报经典题第三课4.2题(2)

子公司的销售都是关联方交易,这些不是不应该并到母公司报表上来吗?

Olive_品职助教 · 2020年11月01日

嗨,爱思考的PZer你好:

equity method:不合并收入费用,利润按投资比例合并,内部交易如果都转卖给了第三方,那么都是realized profit,该怎么合并就怎么合并;如果没有转卖给第三方,那么没有转卖的部分所带来的利润要按投资比例消除。

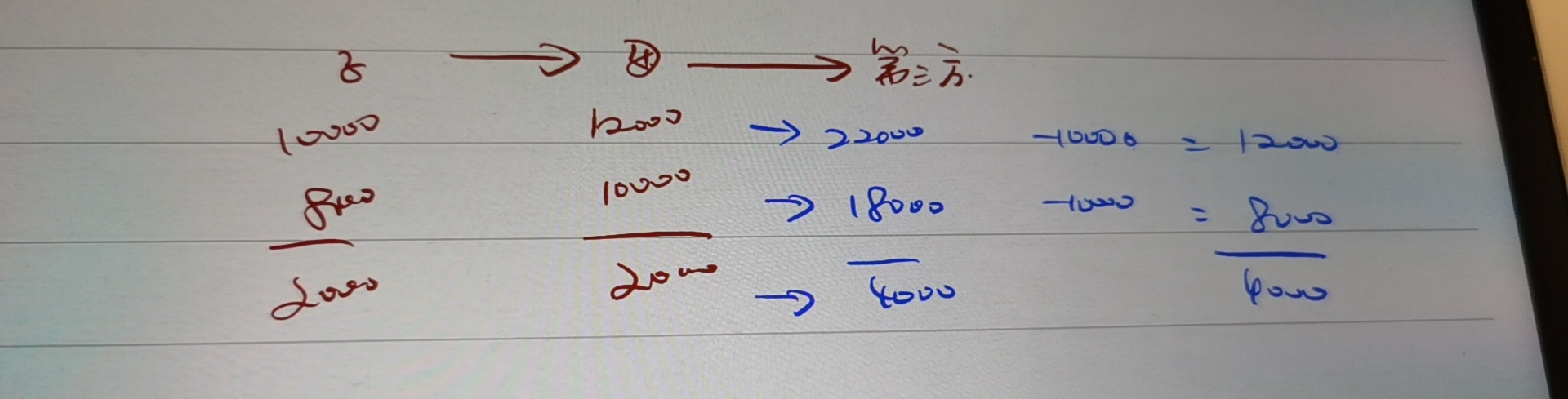

acquisition method:正常合并100%的收入和费用,但是如果是母子公司之间内部交易,我们把母子公司看成一体,母子公司之间买卖商品,如果没有对外销售,那么其实就是一家子里面的存货从一个仓库挪到另一个仓库,这个活动对母子公司这个整体来说,不应该形成收入和费用,所以因此产生的收入费用利润都是虚的,都不确认。假设是子公司卖给母公司,账上记了10000收入8000成本和2000利润,那么没有对外销售的情形最终要把这三项都消除:

如果对外销售了,那么就存在double accounting的情况,比如刚才的例子里母公司对外实现了销售,卖了12000,母公司就会记一个12000收入,10000成本,和2000费用。但实际上站在母子公司一体的角度,就是8000块的东西,最终卖了12000,母子公司一体一共实现4000利润,如果直接合并,就会变成22000收入和18000费用,还是4000利润,我们发现收入和费用都被吹大了,这就是重复记账的问题,所以这种情况要消除重复的部分:

所以我们发现不管有没有转卖给第三方,子公司的10000收入和8000成本都没有合并,利润合不合并,取决于是否对外销售了。而这个内部交易活动最终的结果,本质上是4000利润在母子公司之间的一个分配。这个例子里,母子公司各分配了2000利润。

再具体到你说的这道题目的A选项,还是一个道理,不要把母子公司割裂看待,要当成一体看待,如果更多的利润由子公司获得,那么子公司税率低,那么集团最终享受的税率肯定是更优惠的。

这是一个简单的理解,实际上CFA的教材对于consolidation方法下intercompany transaction的内容就寥寥数字,不是考查的重点。经典题很多这种出的比较偏比较难的题,做一下了解一下知识点就行了,不要在这道题上花太多时间。

-------------------------------加油吧,让我们一起遇见更好的自己!