开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

saimeiei · 2020年10月30日

吴昊_品职助教 · 2020年10月31日

同学你好:

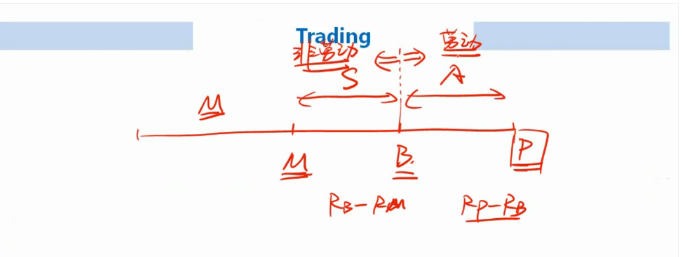

系统性偏差是指劳动部分和非劳动部分混在了一起,也就是A和S相关系数不为0。

吴昊_品职助教 · 2020年10月30日

好的benchmark需要将劳动部分和非劳动部分很好的分割开,因此好的benchmark不存在系统性偏差,也就是benchmark左边,可以无脑跟得到的部分和benchmark右边active的部分两者相关系数为0,不能互相牵连。这和你理解的是否反映系统性风险不是一回事。