开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

SUN · 2020年10月29日

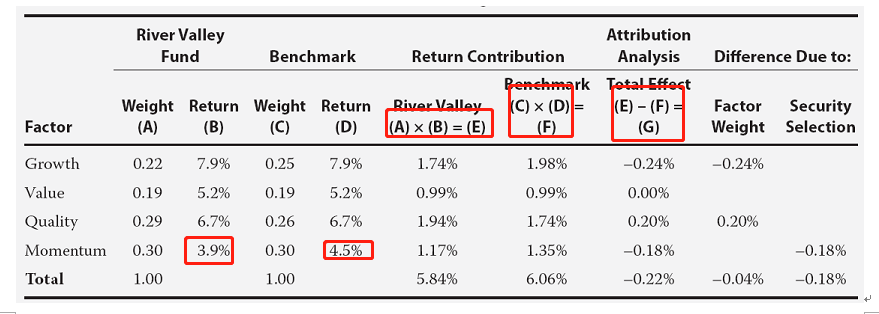

这道题问from active factor weighting,如果组合和benchmark的收益不同,那权重做差以后,乘以组合的收益还是benchmark的?

maggie_品职助教 · 2020年11月01日

抱歉是我之前没有理解你的问题。

既然是权重的差异,那么说明该组合和benchmark的收益是相等的,那么乘以谁的收益都可以。比如:growth因子,他们的差异在权重,所以(0.22-0.25)*7.9%就是由于权重不同,增长因子带来的超额收益。不过注意这道题让你计算的是半分比,即所有由于权重带来的超额收益除以总的超额收益。

maggie_品职助教 · 2020年10月31日

怎么不对啊,最后两列就是把组合和benchmark相减的结果归了一下类,哪些是由于权重带来的,哪些是由于选股带来的。

SUN · 2020年10月31日

题目问的是from active factor weighting。分开的有一项叫factor weight。您看的那个合起来的叫attribution analysis total effect

maggie_品职助教 · 2020年10月30日

嗨,爱思考的PZer你好:

因为这里是主动的因子策略,组合和benchmark在各因子的权重和投资收益都不相同,请看解析中表格,这两个要分别计算再相减。

-------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

SUN · 2020年10月30日

好像不对,最后两列weighting factor和security selection是分开的